C’est bien connu, l’assurance-vie s’érige au rang de placement financier préféré des français avec 44% des ménages qui en possèdent au moins une et un encours total de 1 632 milliards d’euros comptabilisés pour l’année 2016.

Mais dans un contexte de réforme de l’assurance-vie, les millions de souscripteurs ont-ils pleinement connaissance de leurs contrats et des droits dont ils disposent ?

Parmi ces droits figure la disponibilité du capital qui est à ce jour ignorée par un grand nombre d’épargnants.

Assurance-vie « bloquée 8 ans » : l’origine du mythe

Il n’est pas rare lors d’un banal rendez-vous entre un client et son banquier, que celui-ci insiste sur l’importance de souscrire un contrat d’assurance-vie. La principale raison est évidemment la constitution de son épargne et s’en suit généralement une longue explication sur la fameuse nécessité d’une « prise de date ». Souvent illustré par un schéma chronologique de l’assurance-vie, cette idée reçue est à l’origine du mythe des 8 ans pendant lesquels il ne faudrait pas toucher à son contrat.

Cette légende est liée à la fiscalité de l’assurance-vie et à l’imposition des intérêts générés sur le contrat, sur option du Prélèvement Forfaitaire Libératoire (PFL).

Jusqu’au 27 septembre 2017, l’assurance-vie était imposée (hors Prélèvements Sociaux) au taux de 35% pour un retrait effectué durant les 4 premières années, puis 15% les 4 années suivantes et 0% après 8 ans, dans la limite de 4 600€ de produits générés pour une personne seule ou 9 200€ pour un couple, à 7,5% au-delà de cette limite.

C’est donc la fiscalité favorable après 8 ans qui est à l’origine du mythe.

Assurance-vie : la réalité

Les fonds présents sur un contrat d’assurance-vie ne sont donc aucunement bloqués. Cette technique commerciale largement utilisée par les banques a néanmoins fonctionné puisque grand nombre de français pensent encore qu’effectuer un retrait sur leur contrat d’assurance-vie, avant qu’il n’ait atteint l’âge de 8 ans, serait soit impossible, soit catastrophique au niveau de la fiscalité.

Après 8 années de détention, le souscripteur qui souhaite effectuer un rachat sur son contrat bénéficie d’abattements mais aussi d’une fiscalité moins lourde : il pouvait (avant la mise en place du PFU issue du PLDF 2018) choisir entre intégrer les produits générés par son assurance-vie à son impôt sur le revenu ou subir un Prélèvement Forfaitaire Libératoire (PFL) de 7,5% (après abattement de 4 600€ pour une personne seule ou 9 200€ pour un couple).

Lire aussi : FLAT TAX ASSURANCE VIE : Le PFU, une si mauvaise nouvelle ?

L’assurance-vie est et a toujours été une épargne disponible même avant 8 ans. La fiscalité moins attrayante avant 8 ans pouvait dissuader les volontés de retrait sans pour autant les empêcher.

L’application de la loi de finance (LDF) 2018 devrait définitivement abolir ces idées reçues.

Assurance-vie : la nouvelle donne

Le PLDF 2018 instaure une fiscalité nouvelle sur les versements effectués après le 27/09/2017 dès lors que l’encours de vos contrats excède 150 000€ pour une personne seule (300 000€ pour un couple).

Désormais, dans ces conditions, un taux unique d’imposition de 12,8% (30% avec prélèvements sociaux) est appliqué quelque soit l’âge du contrat ou la date du retrait.

Le PFU supprime donc la dégressivité du taux d’imposition au fur et à mesure du temps et fait ainsi disparaître la date mythique des 8 ans. Notons toutefois que les abattements de 4 600€ et 9 200€ pour un couple restent toujours en vigueur après 8 ans avec la fiscalité du PFU.

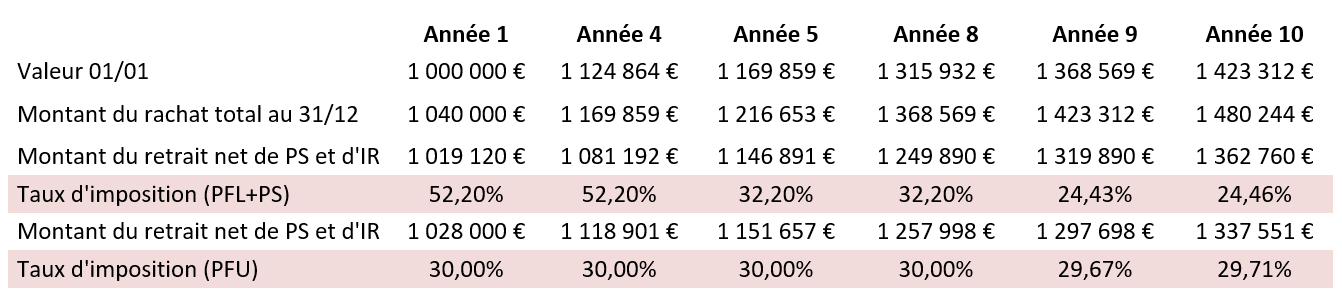

Pour illustrer notre propos, voici un exemple concret de l’application du PFU sur un contrat d’assurance-vie.

Hypothèse : Un célibataire a souscrit un contrat d’assurance-vie d’un montant de 1.000.000€ pour une durée de 10 ans au taux rémunérateur de 4% net de frais. Le contrat est composé pour moitié de fonds euro et l’autre moitié en unités de compte (UC). Ce célibataire est imposé à l’impôt sur le revenu (IR) sur la tranche à 41 %.

Nous avons simulé pour ce client un rachat total effectué sur différentes années afin d’illustrer la nouvelle donne induite par le PFU.

Le taux d’imposition du PFL dans le tableau subit une dégressivité importante de l’année 1 à l’année 10 avec une baisse de 27% entre la 1ère et la 10ème.

Avec le PFU et durant les 8 premières années, le taux d’imposition est de 30% et ne change pas avant la 9ème et 10ème année, où il passe à environ 29% suite à l’abattement de 4 600€.

Cette constance au niveau du taux d’imposition signifie en somme qu’il n’y a ni plus ni moins d’avantage fiscal à effectuer un rachat après 8 ans et met fin au mythe du « blocage pendant 8 ans ».

Si l’on pouvait se poser la question d’une fiscalité plus ou moins attrayante en fonction de l’âge du contrat et en lien avec une dégressivité du taux d’imposition sur option du PFL, cette question n’est plus d’actualité avec le PFU (sauf à attendre 8 ans pour bénéficier de l’abattement).

Pour les versements réalisés dans ces nouvelles conditions, vous pourrez effectuer des retraits sur votre contrat d’assurance-vie sans avoir à vous soucier de l’âge du contrat. Le seul point que vous aurez à surveiller sera le niveau de l’abattement et la consommation que vous en aurez fait dans l’année en cours. L’assurance-vie est et sera donc encore plus qu’avant un produit d’épargne disponible.

L'équipe Astyrian Patrimoine