Vous êtes chef d’entreprise ou directeur financier ? Retrouvez les solutions de placement de trésorerie d'entreprise proposées par le cabinet Astyrian, Trophée d'Argent "Révélation CGP 2019" au sommet "Patrimoine & Performance" et nominé aux Trophées BFM de la Gestion de Patrimoine 2021.

Placement trésorerie entreprise excédentaire : quelles solutions envisageables ?

En complément de ces solutions "classiques", le cabinet propose également des solutions sur mesure (produits structurés, investissements destinés aux institutionnels, etc.).

(1) ETF et titres vifs accessibles via des mandats de gestion ou via des mandats d'arbitrages (garantis ETF, titres vifs et OPCVM en parts I), pour plus de transparence, plus de performance et plus d'alignement des intérêts.

Vous souhaitez une simulation sous 24 heures, décrivez votre projet à l'aide de notre formulaire dédié ou contactez un de nos banquiers privés à l'aide du formulaire ci-dessous.

PLACEMENT DE TRESORERIE D'ENTREPRISE EXCEDENTAIRE

Le contexte : un retour de l'inflation qui aboutit à un rendement réel négatif (c.a.d. en définitive à une perte de valeur) dès lors que l'épargne constituée ne rapporte pas autant que l'inflation.

Un niveau d'inflation, probablement durablement et structurellement au dessus des 2%, qu'il faut idéalement dépasser en terme de performance (notamment pour les importantes réserves de trésorerie de long terme) pour réellement créer de la valeur ou à défaut qu'il faut approcher pour ne pas trop en perdre.

Pour les personnes en charge de la gestion de la trésorerie de leur entreprise, cette situation impose une revisite complète de la stratégie d’investissement de la trésorerie stable excédentaire.

Les performances potentielles ?

Selon la situation de votre entreprise (statuts, montant à investir, horizon de placement, objectifs, etc.), il est ainsi possible de viser (situation en septembre 2024) un objectif de performance annuel allant de l'ordre de 3%* net de frais pour les profils les plus contraignants, les plus sécuritaires et requérant des solutions liquides et jusqu'à 15%* pour les profils les moins contraignants et les plus offensifs.

Certaines solutions, engageantes sur un horizon de temps défini à l'avance, sont même garanties en capital à terme (hors défaut de l'émetteur) et proposent des coupons supérieurs aux solutions liquides évoquées ci-dessus.

Pour les trésoreries disposant de temps et de plus de latitudes, nos solutions s'appuient la plupart du temps, soit sur des mandats de gestion (en ETF et titres vifs) accessibles à partir de 100 000 €, soit sur des produits structurés sur mesure présentant des profils rendement/risque adaptés à votre profil et à vos projets. Ces dernières permettent en général (ce n'est pas un engagement car ces éléments dépendent fortement des conditions de marché) de viser un objectif de coupons brut compris entre 7%* et 10%*.

Des produits structurés permettent de viser des coupons encore plus élevés mais nous évitons en général ces solutions qui s'appuient sur des caractéristiques souvent très (trop ?) risquées.

Notez que contrairement aux solutions en général proposées en banque (souvent constituées dans un environnement fermé : le teneur de compte, les sociétés de gestion et le conseiller faisant partie du même groupe), nos propositions sont construites sur mesure avec une sélection des meilleures acteurs du marché (solutions en architecture ouverte), l'objectif étant systématiquement d'aller chercher les meilleurs contrats et les meilleures solutions du marché au sein de ces contrats, ceci aux meilleures conditions tarifaires du marché.

Vous souhaitez gagner du temps et être accompagné par des professionnels de la gestion de trésorerie ? Faites vous accompagner par nos banquiers privés qui, après avoir étudié votre profil, vos statuts et vos objectifs, vous ferons des propositions concrètes appuyées par des simulations financières et fiscales complètes.

Pour cela, il vous suffit de décrire votre projet à l'aide de notre formulaire dédié. Nous pourrons ainsi revenir vers vous rapidement avec des propositions de solutions adaptées à votre projet.

* : Performances cibles indicatives (non engageantes) qui s'appuient sur la situation du marché en juillet 2023. Notez cependant que les performances passées ne présagent pas des performances futures (ces performances cibles évoluant au gré des conditions de marché). Par ailleurs, comme souvent, plus le potentiel de gain est important, plus le risque de perte en capital associé l'est également.

Les différentes catégories de trésorerie d’entreprise

Il existe trois types de trésorerie d'entreprise :

- La trésorerie de précaution (ou trésorerie de court-terme) : c’est la trésorerie mise de côté pour payer les charges futures de l’année, charges qui incluent notamment le besoin en fonds de roulement (BFR*) de l'entreprise. Cette trésorerie doit pouvoir être mobilisée à tout instant. Elle est donc à placer sur des échéances courtes (moins de 12 mois) et/ou disposer d’une possibilité de retrait sans pénalités.

- La trésorerie non affectée (ou trésorerie de moyen-terme) : Sorte de marge pour aléas, elle peut également correspondre à une réserve constituée pour un projet futur non encore calibré (horizon de placement : entre 12 et 36 mois). Pour ce type de besoin, des solutions existent mais le profil de risque doit rester très limité.

- La trésorerie stable et excédentaire (ou trésorerie de long-terme encore appelée trésorerie de réserve) : elle correspond à la partie pérenne non allouée et non susceptible d'être allouée de la trésorerie. Par ailleurs, pour qu'une trésorerie stable soit considérée comme pérenne, la société doit être en mesure de démontrer sa capacité à générer un excédent de trésorerie de manière récurrente. Cette trésorerie stable et excédentaire suppose des placements sur le long terme pour être optimisée. Si ces conditions sont réunies, c’est LE véritable creuset pour créer de la valeur. En effet, avec un horizon de placement accru, les possibilités offertes et les performances potentielles sont bien plus importantes.

* BFR : Le Besoin en Fonds de Roulement résulte des décalages entre les flux de trésorerie correspondant aux décaissements et ceux correspondant aux encaissements liés à l’activité opérationnelle de l'entreprise. Le BFR représente ainsi la somme nécessaire pour financer les charges de l'entreprise avant qu'elle soit en mesure d'encaisser ses clients.

Les critères à analyser avant de choisir la solution pour placer votre trésorerie

Avant de placer votre trésorerie d’entreprise et de déterminer le(s) support(s) de placement le(s) plus adéquate(s), il faut être capable de répondre aux questions suivantes :

A quelle catégorie de trésorerie votre projet correspond-il (trésorerie de précaution, trésorerie non affectée ou trésorerie stable et excédentaire) ? Notez qu'il est tout à fait possible d'avoir différents projets (et donc différentes allocations) au sein d'une seule et même entreprise.

Quel est votre horizon de placement ? C'est l'un des points clés car de la durée de placement dépendra le panel de solutions accessibles.

Quel montant envisagez vous de placer ? Il s'agit là encore d'un critère déterminant car plus le montant sera important, plus vous aurez accès à un large panel de solutions, voire à des solutions sur mesure.

Quel est l’objectif de ce placement (protéger le capital contre l’inflation, valoriser le capital pour un projet, obtenir des revenus réguliers, etc.) ?

Quel est votre profil de risque sur ce projet d'investissement ? Différents paramètres/questions permettent de déterminer votre profil de risque pour le projet mais des éléments déterminants seront votre objectif de performance, le niveau de volatilité et le niveau de perte maximum que vous êtes prêt à accepter.

Qu’est-ce qu’impose la loi en la matière ?

Concernant ce dernier point, notez que l’accès à certaines des solutions peut être limité pour certaines sociétés, que ce soit du fait de la forme sociale de la société (association, fondation, organismes de droit privé sans but lucratif, société commercial) ou parce que les statuts imposent des contraintes sur ce point.

N’hésitez pas à nous consulter pour analyser votre situation ensemble.

Vous pouvez également décrire votre projet à l'aide de notre formulaire dédié. Nous pourrons ainsi revenir vers vous rapidement avec des propositions de solutions adaptées à votre projet.

Le panel de solutions pour placer votre trésorerie d'entreprise stable et excédentaire

Les principales alternatives pour votre trésorerie excédentaire sont au nombre de 4 :

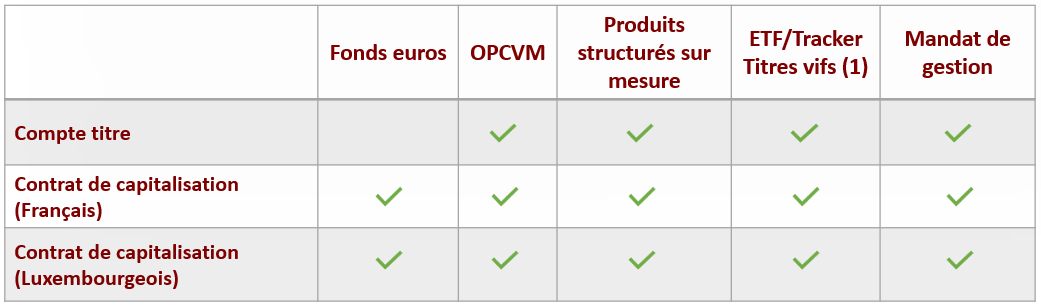

1 - Le contrat de capitalisation Français

2 - Le contrat de capitalisation Luxembourgeois

3 - Le compte titre

Pour chacune de ces alternatives, nous mettons un point d'honneur à trouver des solutions sur mesure parfaitement adaptées à vos besoins et desideratas et à vous les proposer à des niveaux de frais particulièrement compétitifs. Ceci qu'il s'agisse des droits de garde, des frais de gestion ou des frais de mandat.

Vous trouverez ci-dessous plus d'informations sur chacune de ces solutions.

Solution n°1 : Le contrat de capitalisation Français

Ces contrats permettent d’investir sur un large panel de fonds et de mandats de gestion gérés par les meilleures sociétés de gestion de la place.

Ils permettent en complément d’accéder pour une partie du montant investi (en fonction des contrats) à des fonds euros garantis en capital.

Notez qu'à condition d'être sélectif, les performances des fonds euros peuvent s’avérer encore très intéressantes par rapport à d'autres solutions du marché.

Vous avez également la possibilité d’y loger des actifs de type SCPI, OPCI ou SCI qui, ces dernières années, se sont avérés capables de générer des performances à la fois élevées et régulières dans le temps.

Enfin, lorsque la valeur de remboursement du contrat est aléatoire, c'est à dire hors allocation en fonds euros, la fiscalité des contrats de capitalisation s'avère bien plus intéressante que la fiscalité des comptes titres grâce à la notion de TME (Taux Moyen d’Emprunt d’Etat à long terme) appliquée aux contrats de capitalisation détenus par des personnes morales.

Reste que l’accès à ces solutions est limité aux associations, fondations, congrégations religieuses, CARPA ainsi qu’aux personnes morales à l’IR ou à l’IS ayant un objet patrimonial (holding patrimoniale en général) ou encore aux personnes morales à l'IS dont les associés sont exclusivement des personnes physiques. Par ailleurs, certaines conditions complémentaires sont à remplir. Elles ne sont donc souvent pas accessibles aux trésoreries de sociétés commerciales opérationnelles classiques en application de consignes de la FFSA (Fédération Française des Sociétés d'Assurance) depuis devenue la FFA (Fédération Française de l'Assurance) et du GEMA (Groupement des Entreprises Mutuelles d'Assurances) définies en 2003 et 2004, affinées en 2011. L’objectif de ces consignes FFA/GEMA étant d'assurer la stabilité des fonds en euros.

Pour ces personnes morales, les contrats de capitalisation Luxembourgeois restent toutefois une alternative envisageable.

Solution n°2 : Le contrat de capitalisation Luxembourgeois

Les contrats de capitalisation Luxembourgeois bénéficient des mêmes atouts que les contrats de capitalisation de droit Français.

La principale limite concerne les fonds euros, moins facilement disponibles et réassurés lorsqu'ils sont disponibles, ce qui réduit leur performance de l’ordre de 0,25% la plupart du temps.

La liste des avantages est cependant très longue par rapport aux contrats de capitalisation Français :

- Plus de sécurité pour votre investissement (ségrégation des comptes, super privilège, etc.)

- Une tarification extrêmement souple (qui autorise des frais très compétitifs).

- Une flexibilité accrue en matière de support d’investissement (ETF, titres vifs ainsi que la quasi totalité des fonds disponibles sur le marché) permettant de proposer des produits sur mesure. Ainsi, il est par exemple possible d'y loger des mandats de gestion ou des produits structurés sur mesure qui peuvent être adaptés aux contraintes de votre trésorerie et/ou à vos desideratas.

- Enfin, pour les sociétés commerciales à l’IS ou pour les sociétés commerciales à l’IR non patrimoniales non éligibles à des contrats de capitalisation Français, l’accès à des contrats de capitalisation Luxembourgeois est envisageable sous certaines conditions. N’hésitez pas à nous consulter pour en savoir plus.

Solution n°3 : Le compte titre

Cette solution permet d’investir directement sur des ETF (fonds qui répliquent les indices), des actions, des obligations ainsi que sur un large panel de fonds (OPCVM) et/ou d’avoir accès à des mandats de gestion gérés par des sociétés de gestion préalablement sélectionnées.

L’idée dans le cas d’un mandat de gestion est de bénéficier soit d’une gestion profilée (par profil de risque) soit totalement personnalisée.

Avec nos solutions de compte titre, il est ainsi possible de trouver des solutions adaptées à tous les profils (sécuritaire, équilibré, dynamique) et à tous les horizons de placement.

Par contre, contrairement aux contrats de capitalisation : pas de solution à capital garanti et une fiscalité qui s'applique lors de chaque opération (hors gestion sous mandats). Enfin, le niveau de protection est moins élevé qu'avec les contrats de capitalisation Luxembourgeois qui disposent du triangle de sécurité Luxembourgeois.

Quelle fiscalité pour votre trésorerie d’entreprise ?

Pour les personnes morales classiques (définition qui comprend également les associations dès lors qu'elles ne sont pas à but non lucratif), les intérêts perçus (ou l'assiette imposable dans le cas des contrats de capitalisation) s'ajoutent au résultat imposable de l'entreprise et sont soumis au taux normal de l'IS, soit pour l'exercice 2023 :

Pour les PME dont le CA ne dépasse pas 10 M€ :

15 % pour la fraction de bénéfice inférieure à 42 500 €

25 % pour la fraction des bénéfices au delà de 42 500 €

Pour les sociétés dépassant ces seuils, l'IS est fixé à 25% dès le premier euro.

Pour les sociétés dont le CA HT est supérieur à 7,63 M€ et dont le montant de l'IS dépasse 763 000 € (avant crédit d'impôt), il faut également ajouter une contribution sociale de 3,3% sur les bénéfices (CBS).

La fiscalité pour les parts de SCPI détenues par une personne morale à l'IS fait quant à elle l'objet d'un traitement particulier. N'hésitez pas à revenir vers nous pour en savoir plus.

Dans le cas des associations à but non lucratif bénéficiant de l'exonération d'impôts commerciaux (TVA, taxe professionnelle) pour leurs recettes, elles ne sont pas soumises à l’IS au taux de droit commun. Ces dernières sont ainsi exonérées d'IS tant que le montant des recettes d'exploitation liées à leurs activités lucratives est inférieur à un seuil qui évolue d'année en année (en l'occurrence 72 000 € lors de notre analyse le 16/09/2020).

Au delà de ce seuil, elles restent passibles de l’IS à des taux réduits pour les revenus provenant de la gestion de leur patrimoine. Le taux d'IS est ainsi limité à 0%, 10%, 15% ou 24% selon la nature des revenus (ci-dessous une synthèse qui ne se veut pas exhaustive, n'hésitez pas à revenir vers nous pour en savoir plus) :

Exonération totale pour les plus-values de cession d'obligations d'Etat ou pour les revenus tirés d'obligations d'Etat émises avant le 1er janvier 1987.

Taux d'IS de 10% pour les revenus provenant des obligations d'Etat émises à compter du 1er janvier 1987.

Taux d'IS de 15% pour les dividendes, que ces derniers soient de source française ou étrangère.

Taux d'IS de 24% pour les revenus immobiliers et autres revenus mobiliers.

En ce qui concerne les fondations reconnues d'utilité publique tout comme les fonds de dotation, ils bénéficient du régime fiscal applicable aux organismes sans but lucratif décrit précédemment.

Enfin, à condition que les statuts ne prévoient pas la possibilité de consommer leurs dotations en capital, les fondations reconnues d'utilité publique tout comme les fonds de dotation bénéficient d'une exonération totale d'IS pour leurs revenus patrimoniaux.

N'hésitez pas à nous contacter pour en savoir plus.

Vous souhaitez connaître les meilleures solutions pour votre trésorerie ?

Décrivez votre projet à l'aide de notre formulaire dédié. Nous pourrons ainsi revenir vers vous sous 24 heures avec des propositions de solutions adaptées à votre projet.

POURQUOI PASSER PAR ASTYRIAN PATRIMOINE ?

- Parce que des experts comptables nous font déjà confiance pour gérer la trésorerie excédentaire de leurs clients.

- Pour profiter de banquiers privés formés à l'ESCP Europe (diplôme d’excellence en gestion de fortune)

- Une sélection des meilleures solutions du marché en architecture ouverte pour accéder aux meilleurs fonds, qu'il s'agisse de produits sécurisés, d’actifs plus dynamiques ou encore de produits structurés sur mesure.

- La possibilité de mettre en place des solutions sur mesure adaptées à vos besoins.

- Des frais particulièrement compétitifs (ex : pas de frais d'entrée, droits de garde, frais de gestion et frais de transaction réduits).

- Un cadre réglementé : Astyrian est membre de la CNCGP (Chambre Nationale des Conseils en Gestion de Patrimoine), la principale association de conseillers en gestion de patrimoine agréée par l'AMF (Autorité des Marchés Financiers).

PRIX & DISTINCTIONS

![]()

- Trophée d’argent dans la catégorie “Révélation CGP 2019” au Sommet "Patrimoine & Performance"

- Finaliste des Trophées de la Gestion de patrimoine 2021 (BFM Patrimoine)

Dernière analyse le 17/09/2023.

L'équipe Astyrian Patrimoine

Les informations présentées dans cet article sont par nature génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées.