De manière générale, en matière de transmission & succession, l’assurance vie peut être vue comme un outil permettant :

- De sortir une partie de votre patrimoine des contraintes successorales classiques

- De réduire la fiscalité des droits de succession

1 - L’assurance vie : un outil pour sortir une partie de votre patrimoine de l’actif successoral et l’orienter comme bon vous semble

En effet, selon les articles L 132-12 et 13 du code des assurances, les sommes investies dans un contrat d’assurance vie sans frais d'entrée ne sont pas prises en compte pour le calcul de l’actif successoral visant à définir les droits des héritiers.

« Le capital ou la rente payable au décès de l’assuré à un bénéficiaire désigné ne sont pas soumis aux règles de rapport à succession ni à celles de la réduction pour atteinte à la réserve des héritiers du contractant. Ces règles ne s’appliquent pas non plus aux sommes versées par le contractant à titre de primes à moins que celles-ci n’aient été manifestement exagérées eu égard à ses facultés. »

Ainsi le contrat d’assurance vie peut être utilisé pour favoriser un héritier plutôt qu’un autre ou encore même transmettre une partie de son patrimoine à un bénéficiaire qui n’aurait pas eu la qualité d’héritier en cas de succession (ex : ami(e)s, concubin(e), association…).

Il est donc ainsi possible de transmettre une partie de votre patrimoine hors succession (c.a.d. de déroger aux règles successorales habituelles) et ce dans un cadre fiscal particulièrement intéressant (voir chapitre ci-dessous dédié à la fiscalité des contrats d’assurance vie dans le cadre d’une transmission). Attention cependant à ne pas dépasser certaines limites.

NOS CONSEILS :

Attention à ne pas verser des sommes déraisonnables sur un contrat d’assurance vie dont les bénéficiaires ne sont pas vos héritiers. En effet, il existe une notion de « primes manifestement exagérées » susceptible d’engendrer la requalification du contrat d’assurance vie.

Attention également à la rédaction du contenu de la clause bénéficiaire du contrat. Il est important d’y accorder un soin particulier afin de vous assurer que vos souhaits seront parfaitement respectés en cas de décès. Il est préférable à cet effet de s’entourer de professionnels.

Etant au fait de la jurisprudence, notre équipe d’experts saura vous accompagner pour répondre à vos besoins les plus précis, éviter les écueils et assurer la bonne mise en œuvre de vos souhaits.

2 - L’assurance vie : un outil pour réduire les droits de succession

A la souscription du contrat, ou plus tard dans la vie du contrat, l’assuré désigne un ou plusieurs bénéficiaires qui auront vocation à hériter des sommes présentes sur le compte, uniquement en cas de décès, et selon les modalités que l’assuré aura lui-même prévues.

Le bénéficiaire du contrat héritera alors des sommes avec un traitement fiscal très privilégié sur le plan successoral.

Pour les contrats récents (souscrits après 1998), l’avantage fiscal diffèrera en fonction de l’âge de l’assuré au moment où ce dernier effectue ses versements. Il sera alors nécessaire de distinguer deux cas :

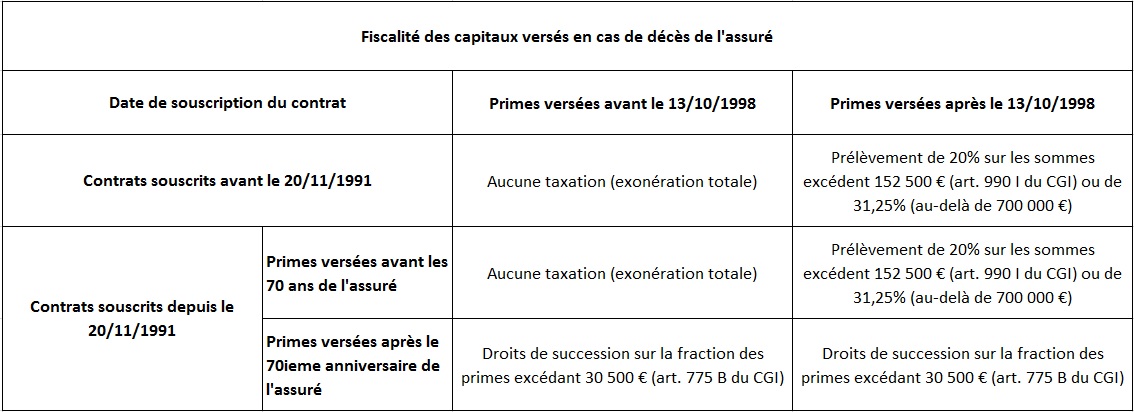

a. Droits de succession assurance vie : Traitement fiscal successoral des sommes versées avant 70 ans

En cas de décès de l'assuré, le capital est transmis au(x) bénéficiaire(s) sans fiscalité jusqu'à un certain plafond. Votre contrat d'assurance-vie ne rentrera pas dans l'assiette taxable calculée par le Notaire (actif successoral).

En effet, un abattement de 152.500 euros s'applique par bénéficiaire pour les versements effectués au sein de votre assurance-vie avant 70 ans. Par exemple, si le contrat affiche un montant de 450.000 euros et que 3 bénéficiaires ont été désignés, ils toucheront chacun 150.000 euros sans payer d'impôt. Au-delà de l'abattement, la taxation sera de 20% ou 31,25% (au-delà de 700 000 €).

b. Droits de succession assurance vie : Traitement fiscal successoral des sommes versées Après 70 ans

Pour les versements opérés après 70 ans, un abattement tous bénéficiaires confondus de 30.500 euros s'applique. Le barème des droits de succession s'applique au delà.

Au delà de ce seul abattement (et contrairement à toutes les autres solutions de placement), l'assurance vie reste très avantageuse en matière de transmission même après 70 ans dans la mesure où seules les primes versées après 70 ans sont réintégrées dans la succession. Pas les intérêts générés au sein du contrat. L'assiette est donc réduite d'autant.

Dans tous les cas, les prélèvements sociaux sur la plus-value sont dus (pour la partie Unités de compte UC, puisque sur la partie fonds en euros sécurisé, ils sont dorénavant prélevés au fil de l'eau).

Si vous détenez de très vieux contrats (souscrits avant le 20/11/1991) ou des contrats postérieurs mais dont les primes ont été versées avant le 13/10/1998, il peut être pertinent d'exploiter la fiscalité particulière de ces vieux contrats.

Vous retrouverez ci-dessous un tableau récapitulatif.

Notez que dans certaines situations, des techniques d’ingénierie patrimoniale permettront d’augmenter la portée des avantages fiscaux de l’assurance vie. Ces recommandations feront cependant l'objet d'une analyse et d'une réponse personnalisée.

Quoi qu'il en soit, au delà de l'avantage fiscal, il conviendra surtout d'identifier vos objectifs (en terme de performance et de transmission) afin de déterminer la (ou les) meilleure(s) solution(s) correspondant à votre situation et à vos objectifs.

Vous souhaitez prendre contact avec un de nos ingénieurs patrimoniaux pour en savoir plus ?

L'équipe Astyrian Patrimoine