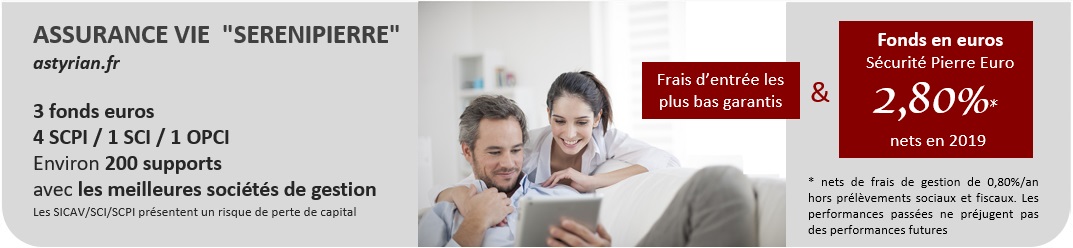

Créé en 2012, le contrat Sérénipierre et son fonds euros immobilier Sécurité Pierre Euro géré par les équipe Immobilier tertiaire de Primonial REIM continuent d'enregistrer d'excellentes performances (4,00% net de frais de gestion en 2015 après avoir été systématiquement au dessus de 4,00% depuis sa création).

Cependant, pour tout nouveau versement, la part susceptible d'être investie sur le fonds Sécurité Pierre Euro sera limitée à 35% à partir du 01/06/2016 (contre 50% à l'heure actuelle).

Cette modification des conditions de versements vient en réponse aux nouvelles obligations auxquelles les assureurs doivent faire face en terme de fonds propres, notamment ceux relatifs aux sous-jacents immobiliers.

Le fonds Sécurité Flex Euro et l'actif général Suravenir restent quant à eux accessibles jusqu'à 50% de l'investissement (50% devant être positionnés sur des UC qui peuvent être des SCPI ou encore la SCPI CapImmo si vous souhaitez vous constituer un portefeuille 100% assurance-vie & immobilier).

Vous aurez également accès avec le contrat Sérénipierre à plus de 200 Unités de Comptes parmi les meilleures du marché.

Enfin, il vous reste encore près de deux mois pour profitez du seuil des 50%. N'hésitez pas à nous contacter pour bénéficier des frais d'entrée les plus bas du marché.

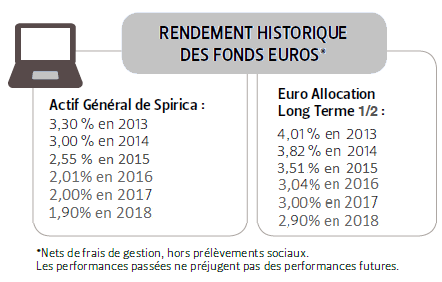

Cette année encore, le contrat Arborescence Opportunité proposé par nos partenaires UAF Life Patrimoine et Spirica sort du lot pour les performances de ses fonds euros.

On peut notamment citer les performances du fonds euro dynamique Neo Euro Garanti (3,63% en 2015) et le fonds euro Euro Allocation Long Terme (3,51% en 2015).

A cela s'ajoute une variété importante de supports en architecture ouverte (plus de 200 UC, 17 SCPI, des fonds de fonds de SCPI), un contrat moderne et des frais réduits. Bref, tous les ingrédients d'un contrat d'assurance-vie à la fois performant et bon marché, le tout sous l'égide d'un acteur de référence (Spirica, filiale du Crédit Agricole Assurances).

SwissLife vient de publier les rendements nets 2015 de ses fonds euros :

swisslife

- Le fonds euro SwissLife accessible notamment depuis les contrats SwissLife Liberté Plus et SwissLife Stratégic Premium propose un rendement net allant de 2,20%à 3,10% en fonction de différents paramètres (dont notamment la part d'UC).

- Le fonds EurOpportunités accessible notamment depuis le contrat SwissLife Liberté Plus passe lui de 3,05% en 2014 à 2,75% en 2015.

SECURITE TARGET EURO : 4,95%* en 2015 pour ce fonds Euro dynamique d'un nouveau genre proposé par Primonial et Oradéa Vie (filiale de Sogecap).

Une solution très intéressante pour qui souhaite sécuriser son patrimoine tout en générant une performance potentielle supérieure à la moyenne des fonds Euro.

Enfin, cerise sur le gâteau, le contrat propose des bonus de performance sur les fonds Euro pouvant aller jusqu'à 0,50% dès lors qu'une part des versements est réalisé sur des UC ou SCPI en parallèle.

Il s'agit cependant d'une solution destinée à des profils disposant d'un horizon de placement de plus d'un an.

* : simulation des performances passées sur la base de l'actif général d'Oradéa Vie et d'un moteur de performance dont la poche actions existe depuis 2011. Les deux constituants du fonds Euro Sécurité Target Euro

La plupart des assureurs ont maintenant communiqué les taux de rendement nets de leurs fonds euros pour 2015. Un moment important pour vos placements et votre épargne.

Leçon n°1 - Une moyenne du marché des fonds euros qui se situait à 2,5% en 2014 et qui devrait selon les dernières estimations passer à 2,3% en 2015 selon l'estimation de la FFSA. La perte moyenne est donc de 0,2% par rapport à 2014.

Leçon n°2 - Des fonds euros immobiliers qui assez naturellement résistent plutôt mieux que la moyenne à l'image du fonds Sécurité Pierre Euro accessible par le biais du contrat Serenipierre de Primonial qui avec 4,00% net de frais de gestion devrait rester le meilleur fonds euro du marché en 2015 (après 4,05% en 2014). On peut également citer le fonds "Euro Allocation Long Terme" de UAF Life Patrimoine (3,51% en 2015 après 3,82% en 2014) ainsi que le fonds Innovaliade Generali accessible à travers le contrat Himalia qui a délivré 3,18% en 2015 (après 3,35% en 2014).

Leçon n°3 - Du bien et du moins bien pour les fonds euro dynamiques. Du bien à l'image des performances des fonds euros Neo Euro Garanti proposé dans le contratArborescence Opportunité(3,63% en 2015) de UAF Life Patrimoine et Elixence proposé par Generali (3,20% en 2015). Du moins bien aussi mais globalement, des performances qui se situent largement au dessus des fonds euros classiques.

Leçon n°4 - Les fonds euros classiques (à base d'obligations) voient leur taux de rendement baisser de façon drastique

Conclusion : Comme attendu, les rendements des fonds euros classiques continuent à baisser. Il faut donc aller chercher la performance ailleurs. Sur les fonds euros immobiliers et fonds euros dynamiques ou mieux encore sur les UC et/ou SCPI. Enfin, notez que l'accès aux fonds euro performants (fonds euros immobiliers et fonds euros dynamiques) sont très souvent limités aux seules souscriptions et conditionnés (mais pas toujours) à l'acquisition d'une part d'UC ou de SCPI.

Astyrian Patrimoine a sélectionné les meilleurs contrats d'assurance-vie du marché et les meilleurs fonds euros au sein de ces contrats. N'hésitez pas à contacter l'équipe Astyrian Patrimoine pour en savoir plus sur les conditions pour accéder à ces fonds, bénéficier de conseils concernant les UC et SCPI sur lesquelles investir en parallèle des fonds euros et pour profiter des frais d'entrée les plus bas du marché.

Coup de théâtre dans l'univers de l'assurance-vie. La réponse Bacquet, doctrine ministérielle qui prévalait depuis 2010 lorsqu'un contrat d'assurance-vie était souscrit avec de l’argent commun par l'un des époux ou par un couple se trouvant dans un régime de communauté a été remise en cause par le ministère de Finances et des Comptes Publics.

Ministere des finances et des comptes publics

Le texte de la nouvelle doctrine fiscale "réponse Bacquet"

En effet, mardi 12 Janvier 2016, "Michel SAPIN, ministre des Finances et des Comptes publics, a décidé de revenir sur une doctrine fiscale décidée par l’ancien Gouvernement (réponse dite Bacquet datant de 2010).

Depuis 2010, pour un contrat d’assurance vie souscrit dans un couple ayant opté pour le régime de la communauté, les enfants devaient acquitter des droits de succession au décès du premier époux, sans pour autant pouvoir bénéficier du contrat d’assurance vie.

Désormais, le décès du premier époux sera neutre fiscalement pour les successeurs, notamment les enfants, les conjoints étant déjà exonérés. Ils ne seront imposés sur le contrat d’assurance vie qu’au décès du second époux et n’auront donc pas à payer de droits de succession dès le décès du premier époux sur un contrat non dénoué.

Cette mesure bénéficiera à de nombreux épargnants et à leurs successeurs."

Conséquence de la nouvelle doctrine fiscale sur la réponse ministérielle bacquet

Concrètement, avant cette modification, au 1er décès, la masse successorale était augmentée de la moitié de la valeur des contrats d'assurance-vie alimentés avec de l'argent commun. Ceci pouvait amener les héritiers à payer des droits de succession sans forcément pouvoir bénéficier du contrat d'assurance-vie. Tout ce que dit le texte, c'est que désormais, la masse successorale ne sera pas augmentée de la moitié de la valeur de ces contrats lors du 1er décès.

Attention cependant, seule la réponse ministérielle Bacquet (volet fiscal) a été remise en cause par le communiqué du 12 janvier, rien n'avait encore été dit concernant le volet juridique des contrats souscrits avec des fonds communs (réponse ministérielle Proriol) qui sauf avis contraire n'avait pas été remise en cause.

NEWS : La réponse ministérielle Ciot

Laréponse ministérielle " Ciot" du 23 Février vient compléter et clarifier les différentes discussions entre experts qui ont suivis le communiqué du 12 Janvier dernier. Bilan : la réponse vient confirmer l’abrogation de la réponse Bacquet dans son ensemble. Ainsi, pour les successions ouvertes à partir de 2016, il n'y aura plus de taxation au 1er décès sur les contrats non dénoués souscrits par le défunt marié avec un régime de communauté. Au second décès, seule la fiscalité de l'assurance-vie sera applicable.

Cette performance est d'autant plus remarquable que les réserves sont encore renforcées et ce pour la 4ieme année consécutive (impressionnant pour un fonds créé en 2012). Ce renforcement de la provision pour participation aux bénéfices (PPB) est donc un très bon signal pour les rendements des prochaines années.

Pour mémoire, le fonds euros SECURITE PIERRE EURO a réalisée une performance de 4,05%* net de frais de gestion en 2014 (après 4,15% en 2012, 2013). Nous sommes donc en présence d'un fonds euros capable de dégager des performances à la fois importantes et stables dans la durée.

En terme de composition, fin 2015 (le 31/12), le fonds était investi à 86,5% en immobilier de bureaux et de commerce par le biais d'un OPCI dédié et à travers des supports immobiliers collectifs : SCPI et OPCI).

La stratégie d'investissement reste inchangée : investir dans des bureaux neufs ou récents sécurisés par des baux fermes, des commerces de proximité et quelques biens dans la santé et l'éducation. Stratégie qui a porté ses fruits pour résister à la dégradation des rendements du marché dans son ensemble sur l'immobilier tertiaire.

Côté encours, il s'élève fin 2015 à plus de 1,7 milliards d'euros.

A partir du 1er janvier 2016, les catégories suivantes : - mineurs - personnes de plus de 80 ans - en contrat Epargne handicap - majeurs protégés (tutelle et curatelle)

qui bénéficiaient jusqu'à présent d'une dérogation leur permettant une allocation allant jusqu'à 100% sur le fonds euroSécurité Pierre Euro (4,05% de rendement en 2014) vont devoir s'aligner sur les conditions de souscription standard (à savoir 50% maximum sur le fonds euros Securité Pierre Euro, le reste sur des Unités de Comptes).

Notez que jusqu'au 31 décembre 2015, une souscription à 100% reste possible à condition que le dossier soit complet et déclaré avant cette date.

Au delà de cette date, Primonial propose une gamme de fonds euros accessibles à 100% sans contrainte d'UC. Notamment : - Securite Flex Euro (contrat Serenipierre) - Securite Target Euro (contrat Target+)

Dans un contexte de baisse des rendements des fonds euros, Primonial & Suravenir proposent à partir du 1er octobre 2015, un nouveau fonds euros en sus du fonds euros immobilier SECURITE PIERRE EURO (fonds euros qui a généré un rendement net de frais de gestion de 4,05% en 2014).

Il s'agit du fonds euros SECURITE FLEX EURO, un fonds euros dynamique mis au point avec l'assureur Suravenir et accessible dans le cadre du contrat SERENIPIERRE VIE.

Ce fonds est investi pour 65% sur l’actif général de Suravenir (3% de rendement en 2014) et pour 35% sur Primo Elite, une UC (OPCVM dédié, non disponible par ailleurs) gérée par les équipes de Primonial AM dont l'objectif est de dynamiser le rendement du fonds euros sous jacent.

En 2014, le taux de rendement moyen servi par les fonds euros en assurance-vie se situe à 2,48% net de frais de gestion.

Le dernier baromètre de Facts & Figures repris par le site bouriser.com montre que derrière cette moyenne se cache des taux de rendement moyens qui varient fortement selon le segment de clientèle.

Ainsi pour le segment grand public (foyers dont le patrimoine net est inférieur à 440 000 euros), segment qui correspondent à 90% de la population, le taux de rendement moyen tombe à 2,31% (contre 2,57% en 2013).

Pour la clientèle patrimoniale (dont le patrimoine net va jusqu'à 2,57 millions d'euros), le taux de rendement moyen passe à 2,67%. Ce segment a part ailleurs accès à une offre plus large incluant des fonds euros dynamiques (2,88% en moyenne en 2014) et des fonds euros immobiliers (3,62% en moyenne).

Pour le dernier segment (gestion privée et gestion de fortune), le taux de rendement moyen se situe à 2,72%.

Retrouvez l'intégralité de l'article sur le site www.boursier.com.

Cabinet de conseil en gestion de fortune — Chefs d'entreprise & familles fortunées

Nous utilisons des cookies pour disposer de données de navigation anonymes (nombre de pages vues, les pages les plus consultées, la durée de consultation), ceci afin d'améliorer en permanence le contenu du site. Les données recueillies ne sont pas utilisées à des fins commerciales. Si vous continuez à utiliser ce site, nous considérerons que vous acceptez l'utilisation de ces cookies.Ok, j'ai compris