Le 15 mars dernier, à l'occasion de la 11ème édition de l'ETF, INDEXING & SMART BETA FORUM (Paris #1 international ETF event) organisé par l'AGEFI Events, Stéphane FAURE, Président d'Astyrian Patrimoine, était invité à débattre avec d'autres intervenants sur les différents modes de distribution des ETF.

#Astyrian, qui propose un mandat d'arbitrage ETF en gestion libre, était notamment invité pour parler de son expertise dans la création de portefeuilles #ETF dans le cadre de contrats #AssuranceVie au #Luxembourg.

Cas pratique du magazine AGEFI Actifs où Astyrian Patrimoine présente les avantages d'un investissement dans un FID ou un FAS au sein de contrats d'assurance vie luxembourgeois.

Le cas porte sur la proposition de ce type d'investissement à un couple marié, à la retraite et dont l'époux est héritier d'une famille d'industriels.

Accessible par le biais du contrat d'assurance vie Sérénipierre, le fonds euros "Sécurité Pierre Euro" (fonds en euros immobilier à capital garanti) affiche un taux de 3,20 %(1) en 2018 (net de frais annuels de gestion, brut des prélèvements sociaux et fiscaux et des frais liés au mandat d’arbitrage).

Malgré une année compliqué pour toutes les classes d'actifs, le fonds démontre une fois de plus sa capacité à délivrer une performance élevée avec la régularité d'un métronome.

Serenipierre - Securite pierre euro - 3,20% en 2018 - Primonial - Suravenir

(1) Taux de revalorisation 2018 du fonds en euros Sécurite Pierre Euro, net de frais annuels de gestion, hors prélèvements sociaux et fiscaux, hors frais éventuels au titre de la garantie optionnelle décès et hors frais liés au mandat d’arbitrage. Garantie en capital du fonds en euros hors fiscalité et hors frais qui ne peuvent être déterminés qu’à l’adhésion.

La loi de finance 2018 a notamment d’instauré une « flat tax » (plus exactement un Prélèvement Forfaitaire Unique alias le #PFU) sur les produits générés par les versements effectués à compter du 27 septembre 2017.

Pour les contrats au delà de 8 ans, ce prélèvement ne s’applique qu’à partir du moment où le possesseur des contrats à versé plus de 150 000 € en assurance vie depuis le 27 septembre 2017. Ce seuil passant à 300 000 € pour un couple.

Le régime fiscal actuel est en revanche maintenu pour les versements réalisés avant le 27/09/2017 et également pour les versements réalisés après le 27/09/2017 dès lors que le détenteur du contrat est en dessous des seuils décrits ci-dessus.

Le taux du PFU est égal à 30%, prélèvements sociaux compris. Il se décompose de la façon suivant :

Un taux de 17,2% pour les prélèvements sociaux (le taux actuel de 15,5% va passer à 17,2% en 2018 avec la loi de finance 2018)

Un taux d’imposition égal à 12,8%.

Le contribuable pourra toujours opter pour le barème progressif de l’IR, lors de la demande de rachat.

FLAT TAX ASSURANCE VIE : Le PFU est-il une si mauvaise nouvelle pour votre assurance-vie ?

Pour mesurer les effets du PFU (Prélèvement Forfaitaire Unique) sur votre assurance-vie, une comparaison avec le régime fiscal du PFL (Prélèvement Forfaitaire Libératoire) s’avère nécessaire : - Le taux d'imposition du PFL est dégressif en fonction du temps :

35% jusqu’à la 4ème année.

15% entre 4 et 8 ans.

7,5% dès 8 ans (après abattement de 4 600€ pour une personne seule et 9 200€ pour un couple marié)

- Le taux d'imposition du PFU est lui au taux unique de 12,8% quel que soit l’âge du contrat et la date du retrait. Après 8 ans, le contribuable bénéficie toujours des abattements de 4 600€ ou 9 200€ avant imposition.

Le taux des Prélèvements sociaux est le même quel que soit le régime fiscal, PFL ou PFU.

Tableau comparatif des taux du PFL et du PFU

0 à 4 ans

4 à 8 ans

+8 ans

Taux PFL

35%

15%

7,5% - abattement

Taux PFU

12,8%

12,8%

12,8% - abattement

Le taux du PFU est donc plus avantageux durant les 8 premières années du contrat. A partir de la 8ème année, le PFL redevient moins onéreux fiscalement que le PFU.

En conséquence, selon le mode d’utilisation de votre assurance-vie et des dates auxquelles les rachats sont effectués (rachat partiel annuel du montant des intérêts ou non), la fiscalité du PFU pourra être plus ou moins avantageuse que la fiscalité du PFL et inversement.

Comparatif PFL/PFU : qui l’emporte ?

Nous avons réalisé une étude comparative sur la base d'un cas concret, en appliquant et en comparant le PFL et le PFU selon diverses hypothèses.

Un couple marié a souscrit un contrat d’assurance-vie d’un montant de 2 000 000 € pour une durée de 20 ans au taux rémunérateur de 3,8% net de frais. Le contrat est composé pour moitié de fonds euro et l’autre moitié en unités de compte (UC). Le couple est imposé à l’impôt sur le revenu (IR) sur la tranche à 41%.

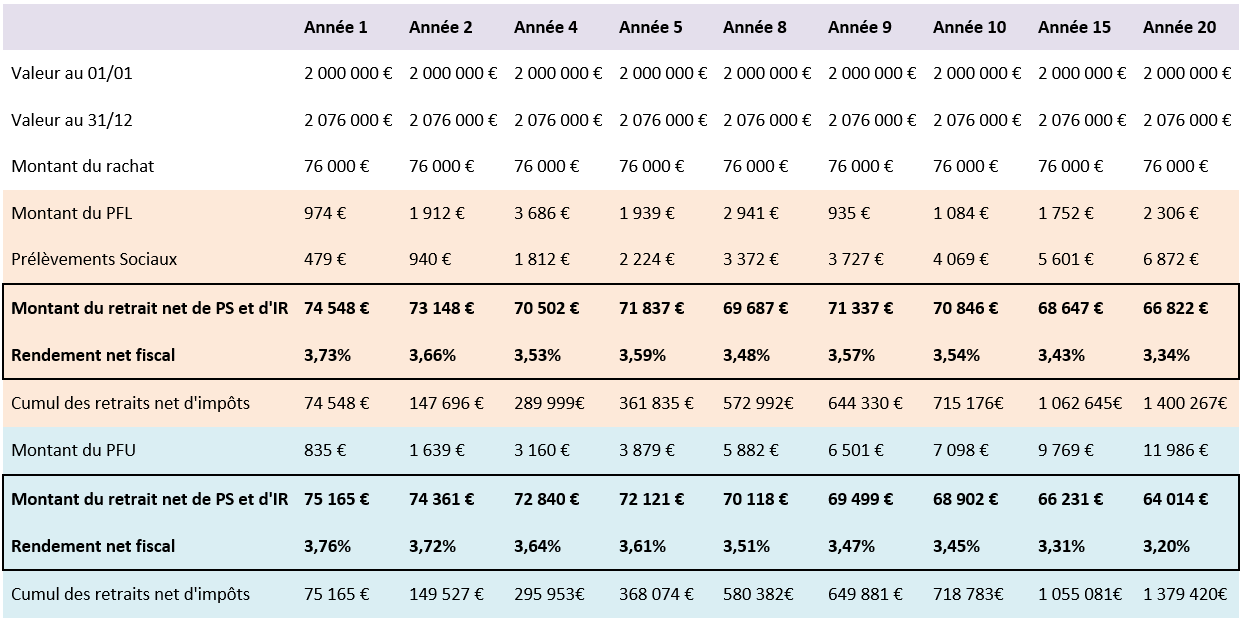

Hypothèse n°1 : le couple décide tous les ans, pendant 20 ans, d’effectuer des rachats partiels du montant des intérêts nets de frais.

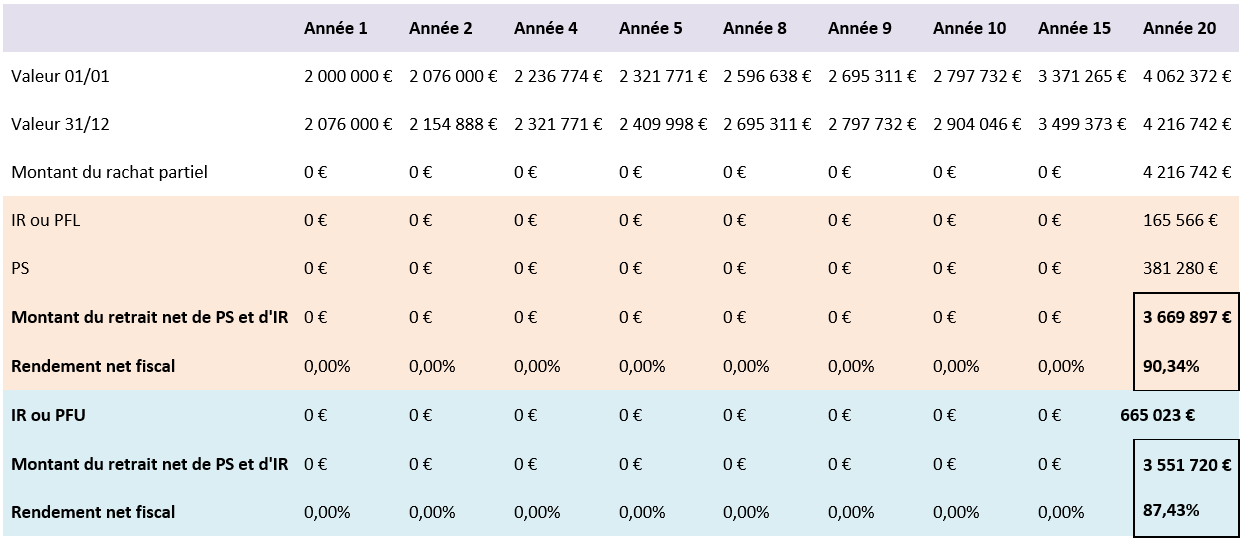

Hypothèse n°2 : le couple n’effectue aucun retrait partiel pendant 19 ans mais un rachat total à la 20ème année.

Hypothèse n°1 : rachats partiels annuels des intérêts, comparaison entre le PFL et le PFU

Hypothèse 1 - Rachats partiels annuels des interets - Comparaison entre PFL et PFU

Conlusion : Jusqu’à la 13ième année, la fiscalité du PFU est aussi avantageuse que celle du PFL sur le cumul des retraits nets d’impôts. Au terme du contrat, le coût fiscal du PFL aura été inférieur à celui du PFU pour un montant de seulement 1 000 € par an.

Hypothèse n°2 : rachat total à la fin du contrat, comparaison entre le PFL et le PFU

Hypothèse 2 - Rachat total a la fin du contrat - Comparaison entre PFL et PFU

Conclusion : Globalement, la différence en terme de rendement net fiscal selon si l'on se trouve en PFL ou PFU est à tempérer sur 20 ans. On observe un écart de rendement d’environ 3% seulement en faveur du PFL.

Les simulations réalisées (avec et sans rachat partiel annuel des intérêts) montrent que l'impact fiscal du PFU sur l'assurance vie n'est pas aussi défavorable que ce l'on aurait pu imaginer. Selon l'utilisation faite et la durée de placement envisagée le PFU pourra même s'avérer être plus rentable fiscalement.

Des stratégies d’optimisation fiscale sont envisageables pour mieux appréhender le choix IR/ PFL ou IR/PFU.

La composition de votre assurance vie est un autre élément clé dans le moteur de performance de votre contrat. La sélection d'un fonds euro performant et d'unités de compte pertinentes (en lien avec votre profil de risque) cumulée à des frais de gestion bas auront des conséquences certainement plus grandes sur votre épargne sur le long terme que la différence entre la fiscalité antérieure (le PFL) et celle du PFU.

Vous souhaitez être accompagné dans la sélection d'un bon contrat, d'un bon fonds euros ainsi qu'en matière d'allocation ? N'hésitez pas à nous contacter et à découvrir nos solutions, notamment en matière d'assurance vie Luxembourgeoise.

Astyrian Patrimoine, Trophée d’argent dans la catégorie “Révélation CGP 2019” lors du Sommet "Patrimoine & Performance" organisé par Décideurs magazine.

Impact du prelevement forfaitaire unique sur les rachats en assurance-vie - PFU

Le Projet de Loi de Finance 2018 prévoit la mise en place d'une « Flat tax » encore appelée PFU (pour Prélèvement Forfaitaire Unique).

Son principal objectif est la simplification et la transparence fiscale. Son second objectif vise à rendre plus performant le financement de l’économie Française.

La mise en place du PFU ne sera pas sans incidence sur votre contrat d’assurance-vie.

Fiscalité de vos contrats d’assurance vie en cas de rachat et impact du Prélèvement Forfaitaire Unique

Le PFU est entré en vigueur le 27/09/17 et va s'appliquer en cas de rachat sur tous les versements effectués à compter de cette date (exception faite des contrats de plus de 8 ans pour lesquels l'ancienne fiscalité restera applicable pour les premiers 150 000 € versés depuis le 27/09/17 par assuré).

Jusqu'ici les produits de votre contrat d’assurance-vie étaient imposables sur option : - Au barème de l’IR ou - Au prélèvement forfaitaire libératoire

Date de prélèvement forfaitaire libératoire

Taux du PFL

Taux des Prélèvements sociaux

Taux d’imposition total

Avant 4 ans

35%

15,5% (17,2% à partir du 01/01/18)

50,5% (52,2% à partir du 01/01/18)

Entre 4 ans et 8 ans

15%

15,5% (17,2% à partir du 01/01/18)

30,5% (32,2% à partir du 01/01/18)

Après 8 ans

7,5%

15,5% (17,2% à partir du 01/01/18)

23% (24,7% à partir du 01/01/18)

Cette fiscalité reste en vigueur si vous avez ouvert votre contrat et réalisé vos versements avant le 27 septembre 2017.

Les revenus que vous avez accumulés avant cette date ne sont pas concernés par le PFU. Le changement n’intervient que pour les versements postérieurs à cette date.

Avec le PFU, les intérêts générés seront soumis à un taux d'imposition égal à 30% (comprenant 17,2% de prélèvements sociaux et 12,8% d’IR).

Toutefois l’application du taux du PFU à votre assurance-vie suppose de remplir plusieurs conditions :

- La première condition se réfère au montant des primes versées depuis le 27 septembre 2017. Pour les contrats de plus de 8 ans, la flat tax ne s'appliquera qu'aux gains issus des versements postérieurs au 27 septembre supérieur à 150.000€ par souscripteur ou 300.000€ si vous êtes un couple.

Ce montant vaut pour la totalité des contrats que vous possédez. Concrètement si vous possédez plusieurs contrats, on tiendra compte de l’ensemble des contrats pour vérifier si ce seuil de 150.000€ est dépassé.

L’imposition des plus-values n’intervient qu’en cas de rachat. Il n’y a pas eu de changement à ce sujet. Le fait qu’aucune taxation au fil de l’eau n’ait été envisagée est une très bonne nouvelle.

Il est important de noter que l’application du PFU n’est pas systématique. Vous bénéficiez toujours d’une option pour l’IR si l’application du barème progressif vous est plus avantageuse.

Afin d’avoir une compréhension plus précise de la différence entre l’ancienne et la nouvelle fiscalité en cas de rachat après le 01/01/2018, nous vous invitons à vous référez vous au tableau suivant :

DATE DU VERSEMENT

ANCIENNETÉ DU CONTRAT D’ASSURANCE-VIE

MONTANT DE LA PRIME

IMPOSITION DES PLUS VALUES

Avant le 26/09/1997

Sans incidence

Sans incidence

- Exonération totale d’imposition des plus values même si rachat après le 27 septembre 2017

- PS 15,5% (17,2% en 2018). Dus chaque année sur le fond euros

Entre le 26/09/1997 et 31/12/1997 (Engagement le 26/09/97)

Sans incidence

1) < 30489,80€

2) > 30489,80€

1) - Exonération totale d’imposition des plus values même si rachat après 27 septembre 2017

- PS : 17,2%. Dus chaque année sur le fond euros

2) Même régime que pour les contrats souscrits depuis le 26/09/97

Du 26/09/1997 au 27/09/18

⇒ < 4 ans

⇒ Entre 4 et 8 ans

⇒ > 8 ans

Sans incidence

Contrat < 4 ans : IR+PS ou PFL 35% + PS 17,2%

Entre 4 et 8 ans : IR+PS ou PFL 15% + PS

Contrat > 8 ans : IR+PS ou PFL 7,5% + PS

Abattement des intérêts de 4600€ ou 9200€ (couple) sur l'IR (pas sur les PS) pour les contrats > 8 ans

Depuis le 27/09/18 Projet Loi de Finance

⇒ < 8 ans

⇒ > 8 ans

Montant des primes versées depuis le 27/09/17 :

1) < 150.000€

2) > 150.000€

1) Contrat < 8 ans : PFL 12,8% + PS ou IR + PS

Contrat > 8 ans : PFL 7,5% + PS ou IR + PS

Abattement des intérêts de 4600€ ou 9200€ (pour couple) sur l'IR (pas sur les PS) pour le contrats > 8 ans

2) Contrat < 8 ans : PFL 12,8% + PS ou IR + PS

Contrat > 8 ans : PFL 12,8% + PS ou IR + PS

Abattement des intérêts de 4600€ ou 9200€ (pour couple) sur l'IR (pas sur les PS) pour le contrats > 8 ans

Fig : Fiscalité de vos contrats d’assurance vie en cas de rachat

• PS : prélèvements sociaux • IR : Impôt sur le revenu • PFL : prélèvement forfaitaire libératoire

A noter : en cas de licenciement, liquidation judiciaire ou de mise en retraite anticipée du souscripteur ou de son conjoint, le rachat est exonéré d'impôt (pas de prélèvements sociaux). Cette exonération s'applique jusqu'à la fin de l'année qui suit celle où l'évènement se produit.

Notez en enfin que les autres avantages fiscaux de l'assurance vie ont également été maintenus :

- Premièrement, les abattements sur la succession de 152 500€ (versements avant 70 ans) ou de 30 500€ (pour les versements effectués après 70 ans) sont conservés.

- Deuxièmement, l’abattement avant impôt sur le revenu ou PFU de 4600€ ou 9200€ pour un couple continue à s'appliquer à partir de la 8ème année de détention.

En ces temps turbulents, l'assurance vie Luxembourgeoise n'a jamais autant mérité sa réputation de valeur refuge.

Au delà de la sécurité que les contrats d'assurance vie Luxembourgeois apportent, vous découvrirez sur notre page dédiée les autres avantages de l'assurance vie Luxembourgeoise (plus souple, souvent plus performante et également moins cher que l'assurance vie Française dès lors qu'il s'agit d'allocations en UC).

Vous souhaitez en savoir plus sur les contrats d’assurance vie au Luxembourg, les assureurs Luxembourgeois, leurs atouts, les contrats... ? Vous vous posez la question de savoir ce que sont les FID, les FAS, les FIC ?

Astyrian Patrimoine propose la quasi totalité des contrats d'assurance Luxembourgeois avec les plus grands acteurs de la place et vous les propose aux meilleurs prix (pas de frais d'entrée* et des frais de gestion au plus bas).

Laissez-nous vos coordonnées pour organiser un rendez-vous ensemble, nous nous ferons un plaisir de répondre à vos questions et vous présenterons les différentes solutions envisageables

Après 2,50% en 2014 et 2,30% en 2015, la performance moyenne des fonds euros est attendue aux alentours de 1,95% sur l'année 2016.

Les performances ont globalement toutes tendance à baisser. Reste que quelques fonds euros, notamment les fonds euros immobiliers tirent leur épingle du jeu (et cela depuis leur création).

1er - Le fonds euros "Sécurité Pierre Euro" du contrat "Sérénipierre" proposé par Primonial & Suravenir (filiale du Crédit Mutuel Arkea). Ce contrat distribué par le biais de courtiers et de conseillers en gestion de patrimoine a affiché un rendement de 3,60% net de frais de gestion en 2016.

2nd - Le fonds euros "Euro Allocation Long terme" du contrat "Arborescence opportunités" proposé par UAF Life Patrimoine & Spirica (filiale du Crédit Agricole). Ce contrat également distribué par le biais de courtiers et CGP a affiché un rendement de 3,04% net de frais de gestion en 2016.

3ieme - Le fonds euros "Innovalia" du contrat "Himalia" proposé par Generali France. Egalement distribué par le biais de courtiers et CGP, il a affiché une performance de 2,81% net de frais de gestion en 2016 (ce dernier contrat étant constitué à 30% à 40% d'immobilier).

La performance du meilleur fonds euros (Sécurité Pierre Euro) est d'autant plus remarquable que sa performance interne s'est maintenue entre 2015 et 2016. La réduction de performance faciale s'est donc faite au profit des réserves qui une fois de plus ont été renforcées. Ce renforcement de la provision pour participation excédentaire (PPE) a par ailleurs été très significatif cette année puisqu'il atteint plus de 1%. C'est donc un très bon signal pour les rendements futurs de ce fonds euros que nous affectionnons particulièrement.

Vous souhaitez comprendre l'essentiel en matière d'assurance-vie (atouts, fiscalité, limites), ses enjeux (risques et tendances) ou encore sur ses actualités (loi Sapin 2) ?

Nous avons rédigé un dossier completvous permettant de comprendre les tenants et aboutissants en quelques minutes.

Vous y trouverez également un focus sur : - La loi Sapin II et ses conséquences - Un comparatif entre l'assurance vie Luxembourgeoise et l'assurance vie Française.

Vous souhaitez en savoir plus, n'hésitez par à nous contacter.

Une première modification est entrée en vigueur le 1er Juillet 2016 avec notamment une part d'UC de 25% requise pour les versements supérieurs à 100 000 euros.

Une seconde modification sera mise en place avec une contrainte équivalente à partir du 1er Septembre dès le 1er euro.

Ce contrat reste l'un de nos contrats préférés avec un nombre important d'atouts (conditions de versement sur les fonds euros qui restent moins limitées que nombre d'autres contrats, accès à 4 fonds euros parmi les plus performants du marché, accès à un large panel de fonds et même à des titres vifs !, etc.).