Fiscalité assurance vie : une fiscalité applicable uniquement en cas de rachat

Vous souhaitez vous constituer un capital sans procéder à des rachats. Aucune fiscalité dans ce cas. Les intérêts sont intégralement capitalisés et produisent eux-mêmes des intérêts. Seule exception, les Prélèvements Sociaux (17,2%) appliqués annuellement sur les seules poches placées en fonds euros (les PS n'étant appliqués dans le cas des UC qu'au moment du rachat).

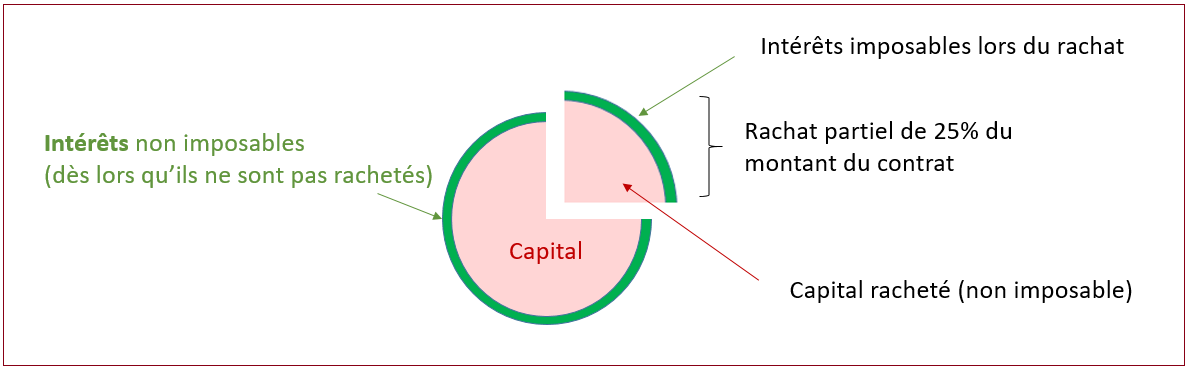

Ce mode de fonctionnement est propre aux contrats d'assurance vie (et aux contrats de capitalisation), il n'est par exemple pas applicable aux comptes titres.

Autre scénario : Vous diposez d'un contrat sur lequel est placé une somme importante et vous souhaitez obtenir des revenus complémentaires faiblement fiscalisés.

L'assurance vie est un outil idéal pour cela car seuls les rachats sont fiscalisés en assurance vie.

Ex : Un couple marié souscrit un contrat d’assurance-vie d’un montant de 2 000 000 €. Le contrat génère un rendement moyen de 3,8% net de frais. Le contrat est composé pour moitié de fonds euro, l’autre moitié étant composée d'unités de compte (UC). Enfin, leur taux marginal d'imposition est de 41%.

Le couple décide tous les ans d’effectuer des rachats partiels du montant des intérêts nets de frais.

A titre d'exemple, les 15 premières années, le taux de rémunération net de fiscalité (et de prélèvements sociaux) s'élève entre 3,31% et 3,76% (soit une fiscalité comprise entre 1% et 12,9%).

Fiscalité assurance vie pour les gains issus de versements réalisés à partir du 27 Septembre 2017

Le tableau ci-dessous récapitule les règles applicables pour les nouveaux versements.

Notez que le taux global du PFU (Prélèvement Forfaitaire Unique) encore appelé "flat tax" est de 30% mais ce taux inclut l'impôt (12,8%) et les prélèvements sociaux (17,2%).

Remarque : Contrairement au PFL, le PFU n'est pas libératoire. Ainsi, un prélèvement est opéré à la source par l'assureur à titre d’acompte de l’impôt sur le revenu (sauf dispense possible fonction du revenu fiscal de référence et sauf personnes morales à l'IS). L’imposition définitive intervient ensuite au moment de la déclaration de revenus.

En année N+1, selon votre situation (dates de création de vos contrats et dates des versements sur ces contrats) et selon vos choix (imposition au barème ou pas), différentes cases sont à renseigner au niveau de votre déclaration (case 2DH, case 2CH, case 2VV, case 2WW, case 2UU, case 2CK, case 2XX, case 2YY, case 2ZZ, case 2BH, case 2CG). Par ailleurs, sachez qu'un même montant peut apparaître dans plusieurs cases. Les montants à inscrire ainsi que les cases dans lesquels inscrire ces montants vous ont normalement été transmis par votre assureur par le biais de l'imprimé fiscal unique (IFU). Normalement, votre assureur a en parallèle transmis ces montants au fisc de sorte que les montants doivent en toute logique déjà être pré-remplis. L'objectif consiste donc à vérifier que les sommes pré-remplies correspondent aux totaux des différents IFU.

Si l'acompte prélevé est supérieur à l'impôt, l’excédent éventuel vous sera restitué.

| Contrat de 0 à 8 ans | Contrat de plus de 8 ans | |

| Fiscalité | Au choix : 30% des gains répartis de la façon suivante : - 12,8% de prélèvements forfaitaires - 17,2% de prélèvements sociaux (CSG et CRDS)OU Impôt sur le revenu (au barème) + 17,2% de prélèvements sociaux | Au choix : Un taux global de 24,7% pour les gains provenant des premiers 150 000 € versés (resp. 300 000 € pour un couple) répartis de la manière suivante : - 7,5% de prélèvements forfaitaires - 17,2% de prélèvements sociauxEt un taux global de 30% pour les gains issus des versements effectués au delà de 150.000€ (resp. 300 000 € pour un couple) : OU Impôt sur le revenu (au barème) + 17,2% de prélèvements sociaux Note : Dans les deux cas (au barème ou pas), l'abattement annuel des intérêts rachetés de 4 600 € pour un célibataire (respectivement de 9 200 € pour un couple) reste valable. Il est cependant appliqué en priorité sur la part taxée à 7,5% |

Les gains provenant des versements effectués avant le 27 septembre 2017 ne seront pas concernés par cette "flat tax", de même que (après 8 ans) l’ensemble des gains provenant des premiers 150 000 € versés après le 27 septembre 2017 (respectivement 300.000€ pour un couple). Attention, il s’agit là d’un montant par personne (ou par couple) et non par contrat.

L'option du Prélèvement Forfaitaire sera appliquée par défaut. Cette avance d'imposition sera prélevée automatiquement par l'assureur. L'année suivante, l'administration procédera à la liquidation définitive de l'impôt. Vous pourrez à ce moment là demander à ce que les gains soient intégrés à vos revenus et que le barème vous soit appliqué. L'administration fiscale procédera alors à une régularisation.

Vous pourrez retrouver le détail de la loi sur le site de LegiFrance.

CONSEQUENCES :

Notez que si cette flat tax est légèrement plus élevée que la fiscalité actuelle pour les contrats de plus de huit ans (30% versus 24,7%), elle s’avère par contre très intéressante les huit premières années si on la compare à la fiscalité actuelle des contrats d’assurance vie (ex : 30% versus 52,2% les 4 premières années).

Par ailleurs, pour les contrats de plus de 8 ans, la fiscalité de 24,7% (seul cas ou l'ancienne fiscalité est plus avantageuse que la nouvelle) reste applicable pour les premiers 300 000 € versés (pour un couple).

Autre point, la "flat tax" ne s’applique qu’en cas de rachat (comme c’était le cas auparavant) ; un véritable avantage de l'assurance vie par rapport à un compte titre par exemple.

Enfin, l’assurance vie conserve ses grands principes et avantages :

- Enveloppe hors masse successorale qui apporte une flexibilité intéressante vis à vis des règles successorales standards.

- Dans le cadre des successions, les abattements de 30 500€ (versement après 70 ans) ou 152 500€ (versement avant 70 ans) par bénéficiaire et par assuré sont conservés.

- Les abattements annuels sur la plus-value imposable d'un montant de 4 600 € (pour une personne seule) ou 9 200 € (pour un couple) au bout de 8 ans restent inchangés.

Quelques cas d'exonération totale (de l'IR, pas des PS) valables si le cas se présente pour l'adhérent ou son conjoint :

- Licenciement (les cas de rupture conventionnelle ne sont pas concernés)

- Cessation d'activité non salarié (suite à un jugement de liquidation judiciaire)

- Mise en retraite anticipée

Fiscalité assurance vie pour les gains de versements réalisés avant le 27 Septembre 2017

Sauf au niveau du taux des prélèvements sociaux, la fiscalité de ces contrats reste inchangée.

Rappel de la fiscalité sur les plus-values et les intérêts des sommes placées sur un contrat d'assurance-vie

| Contrat de 0 à 4 ans | Contrat de 4 à 8 ans | Contrat de plus de 8 ans |

| Au choix : - Imposition au Prélèvement Forfaitaire Libératoire (PFL) de 35% - Impôt sur le revenu (au barème) | Au choix : - Imposition au PFL de 15% - Impôt sur le revenu (au barème) | Au choix et après abattement de 4600 € (pour un célibataire) ou 9200 € (pour un couple) : - Imposition au PFL de 7,5% - Impôt sur le revenu (au barème) |

| Auquel il faut rajouter des Prélèvements Sociaux (PS) de 17,2% (depuis le 01/01/2018) | ||

Soit au total, une fiscalité (IR + PS) de :

- 52,2% pour les contrats de 0 à 4 ans (35% + 17,2% de PS)

- 32,2% pour les contrats de 4 à 8 ans (15% + 17,2% de PS)

- 24,7% pour les contrats de plus de 8 ans (7,5% + 17,2% de PS)

Le choix de l’option fiscale se fait au moment au rachat.

NOS CONSEILS :

Si vous mettez en place un contrat d'assurance vie sans frais d'entrée capable de générer un rendement de 5,2% par an net de frais de gestion et que vous effectuez un rachat partiel chaque année du niveau des intérêts générés, la fiscalité (IR + PS) sera en moyenne de 10,56% des sommes perçues sur les 8 premières années, soit un niveau d'imposition très faible. Au delà, l'abattement de 4 600 € pour un célibataire (resp. 9 200 € pour un couple), restitué sous forme de crédit d'impôt l’année suivante, viendra encore améliorer ce ratio. L'explication de ce faible taux d'imposition vient du fait que les premières années, l'essentiel des retraits est constitué des sommes versées à l'origine (la part d'intérêt étant extrêmement réduite). Plus les années passent, plus la part des intérêts augmente mais après 8 ans, la fiscalité baisse également avec l'abattement.

Conclusion : s'interdire de changer de contrat d'assurance vie n'est pas toujours pertinent dès lors que le contrat retenu est en mesure de générer des performances supérieures (soit parce qu'il contient un fonds euros performant, soit parce que le contrat permet d'accéder à des supports inaccessible autrement). Vous souhaitez réaliser des simulations ? N'hésitez pas à nous laisser vos coordonnées !

![]() Astyrian Patrimoine, Trophée d’argent dans la catégorie “Révélation CGP 2019” lors du Sommet "Patrimoine & Performance".

Astyrian Patrimoine, Trophée d’argent dans la catégorie “Révélation CGP 2019” lors du Sommet "Patrimoine & Performance".

L'équipe Astyrian Patrimoine