Mise à jour : 09 juillet 2026 | Source : INSEE | Données 1915–2025

Sommaire

Graphique : inflation française annuelle depuis 1915 (source INSEE)

Ce graphique représente l'inflation annuelle française sur 110 ans. Il permet d'identifier les grandes séquences inflationnistes de l'histoire économique française et de replacer l'épisode post-COVID dans une perspective de très long terme.

Pour aller plus loin

Et si le dogme de la cible de 2 % d'inflation de la BCE était la cause du problème plutôt que la solution ? Les données sur 110 ans d'inflation française aboutissent à une conclusion contre-intuitive et à une proposition concrète pour financer massivement la réindustrialisation et le réarmement européens sans augmenter les impôts.

Données récentes : inflation France 2020–2025

| Année | Taux d'inflation (INSEE) | Contexte |

|---|---|---|

| 2020 | 0,50 % | Choc COVID — effondrement de la demande |

| 2021 | 1,60 % | Début de la reprise post-COVID |

| 2022 | 5,20 % | Choc d'offre post COVID suivi de la guerre en Ukraine → pic inflationniste |

| 2023 | 4,90 % | Persistance des effets du choc d'offre |

| 2024 | 2,00 % | Désinflation rapide — retour vers la cible BCE |

| 2025 | 0,90 % | Politique monétaire restrictive — risque de déflation |

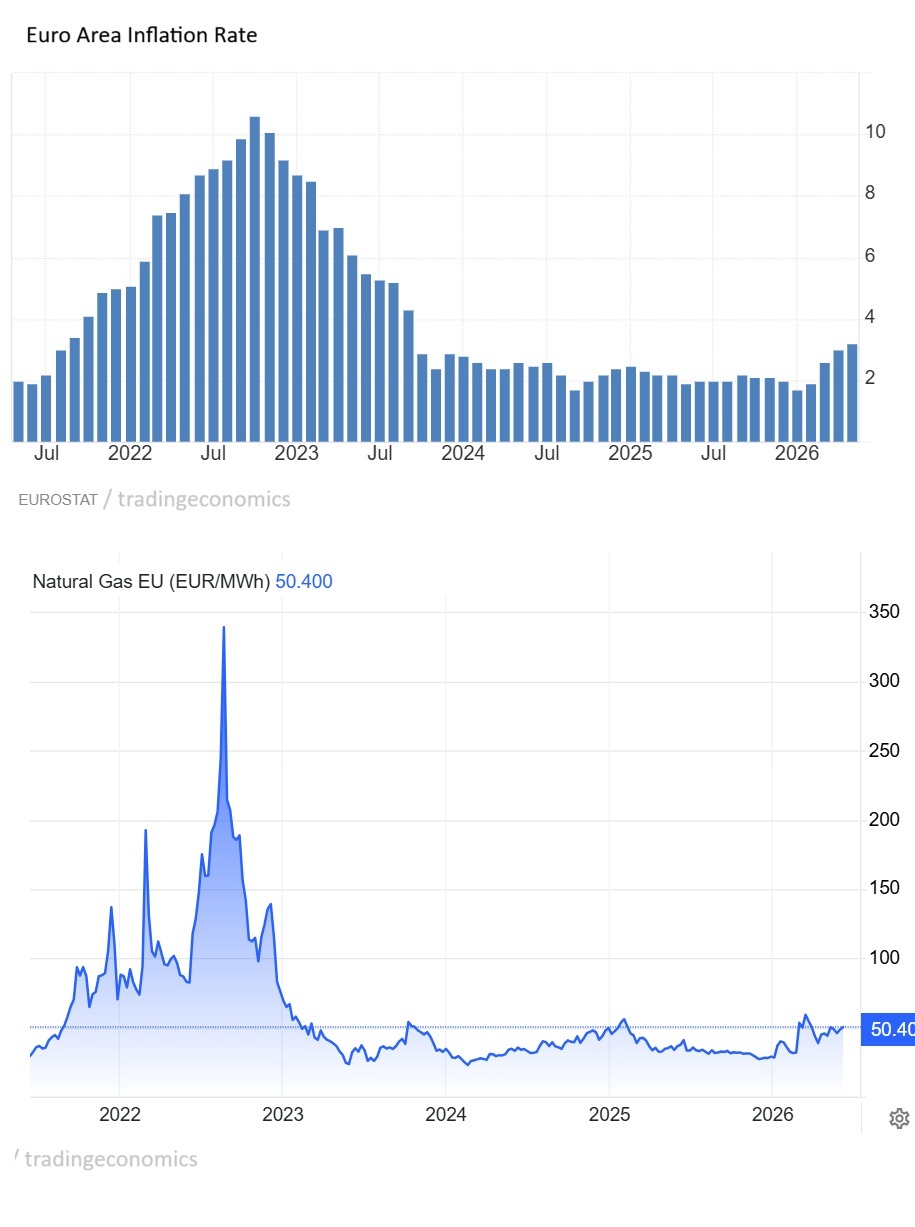

Le pic de 5,2 % d'inflation atteint en 2022-2023 reste sans commune mesure avec les épisodes historiques d'après-guerre (plus de 50 % en 1946–1947). La séquence 2022–2023 s'apparente avant tout à un choc d'offre transitoire (l'inflation correspondant avec un décalage de quelques trimestres à l'évolution des prix du gaz TTF en Europe) et non à un régime d'hyperinflation structurelle.

Fig : Euro area inflation rate VS TTF gaz price (source : tradingeconomics 11/06/2026)

Les grandes périodes inflationnistes en France depuis 1915

1. Première Guerre mondiale et après-guerre (1915–1925)

Financement de l'effort de guerre par création monétaire qui déclenche une vague inflationniste sévère avec des taux dépassant régulièrement 20 % et un pic autour de 1920. Le retour à la stabilité s'effectue au prix d'une forte rigueur monétaire dans la seconde moitié des années 1920 et d'une crise économique majeure.

2. Seconde Guerre mondiale et reconstruction (1939–1950)

Des taux annuels supérieurs à 50 % sont enregistrés entre 1944 et 1948, avec des ratios dette/PIB dépassant 200 % en France et 300 % au Royaume-Uni.

3. Les Trente Glorieuses — l'inflation "de croissance" (1950–1973)

Au sortir de la seconde guerre mondiale, l'endettement des pays occidentaux est colossal. C'est dans ce contexte — dans une certaine mesure comparable à la situation actuelle — que l'analyse historique prend tout son intérêt. Or, les Trente Glorieuses sont caractérisées par une inflation structurelle en moyenne autour de 5 %, accompagnée de taux d'intérêt réels négatifs. Cette inflation accompagne une expansion économique sans précédent et contribue à éroder progressivement les dettes de guerre. Résultat : la dette publique française passe de 46 % du PIB en 1949 à 15 % en 1977, sans austérité.

Pourquoi ce modèle est applicable aujourd'hui ?

4. Les chocs pétroliers (1973–1985)

Le double choc pétrolier de 1973 et de 1979 propulse l'inflation française à près de 14 % en 1974 et en 1980. La désinflation engagée dès 1983 dans le cadre de la politique du "franc fort" ramène progressivement l'inflation à des niveaux maîtrisés, au prix d'une décennie de rigueur économique.

5. La grande désinflation (1986–2020)

Trente-cinq ans de désinflation structurelle, avec des taux oscillant entre 0 % et 3 %. Cette période d'inflation basse, tirée par la mondialisation, la déréglementation et une cible de 2% d'inflation poussée par toutes les banques centrales à travers le monde, a durablement ancré l'idée que l'inflation était un phénomène du passé et resterait éternellement contenue.

Or cette période reposait sur une contribution déflationniste majeure de la mondialisation, venue notamment de Chine. Celle-ci s'étant interrompue depuis 2018 avec le déclenchement de la première guerre commerciale sino-américaine, un régime d'inflation plus élevé — comparable à celui des Trente Glorieuses — devrait selon nous désormais prendre le relais.

6. Le pic inflationniste post COVID (2022–2023)

Sous l'effet du choc d'offre post COVID (arrêt des flux commerciaux, reconstitution des stocks), prolongé par la guerre en Ukraine et son choc gazier sur l'Europe, l'inflation est montée « fortement » — jusqu'à +5,2 % en 2022 — mais sans commune mesure avec les précédents épisodes inflationnistes.

Comme évoqué, un changement de paradigme s'est opéré depuis 2018 avec la fin de la mondialisation « heureuse ». Sa remise en cause, amorcée par la première guerre commerciale sino-américaine puis accentuée depuis le COVID par une régionalisation des chaînes de valeur, constitue l'un des facteurs inflationnistes structurels les plus sous-estimés selon nous. La BCE ne l'intègre malheureusement pas dans sa cible d'inflation, d'où une approche restrictive alors même que l'économie européenne demeure atone

Nos anticipations sur l'inflation européenne

Vision structurelle (ce que devrait être le niveau d'inflation à moyen/long terme)

L'essentiel du pic inflationniste post COVID était selon nous transitoire, lié à un choc d'offre dont la résorption dépendait peu de l'action des banques centrales. A fortiori de la BCE, dans une zone euro dénuée de toute surchauffe économique.

Les grands chantiers qui s'imposent à l'Europe — réindustrialisation, relocalisation des chaînes de valeur, transition énergétique, réarmement — sont par ailleurs par nature structurellement inflationnistes. Si le mandat de la BCE était de maintenir la dynamique économique et l'emploi plutôt que de viser une cible d'inflation mortifère, l'inflation européenne devrait selon nous se stabiliser durablement au-dessus de 2 %, probablement dans une fourchette de 2,5 % à 4 %.

Loin de constituer un danger, une inflation stabilisée à ce niveau représenterait une opportunité historique : en autorisant un soutien monétaire (taux à 10 ans < croissance nominale) malgré un niveau d'inflation supérieur à 2%. Elle offrirait le levier nécessaire pour dynamiser l'économie et ainsi financer massivement les investissements requis sans impôts supplémentaires (renouant avec la dynamique des Trente Glorieuses, où une inflation à 5 % accompagnait une croissance réelle soutenue et un assainissement progressif des finances publiques).

Cependant, si la BCE s'évertue à essayer de ramener l'inflation dans sa cible à 2%, notre sentiment est qu'un scénario récessionniste (voire déflationniste post guerre en Iran) n'est pas impossible. Le pire des scénarios. Ce scénario (fruit d'une nouvelle erreur de politique monétaire de la part de la BCE après celles de 2008 et de 2011) pousserait alors la BCE à baisser drastiquement ses taux directeurs dans l'urgence, voire à réaliser des QE orientés vers le soutien de la consommation (alors que ces derniers devraient être orientés vers les investissements).

Situation à court terme (zone euro, printemps 2026)

Malgré une inflation sous-jacente (Core inflation) pourtant maîtrisée (2,4% en juin 2026 en zone euro avec tendance baissière ) et alors que l'économie eurozone ralentit (les indicateurs PMI sont cohérents avec une baisse de 0,2% du PIB réel au Q2 2026, selon S&P Global), la politique monétaire de la BCE demeure malheureusement restrictive, et ce à deux titres.

D'abord, la BCE a relevé ses taux directeurs de 25 points de base le 11 juin 2026 pour répondre à un choc d'offre — le prix du pétrole — sur lequel elle n'a aucune prise, cela dans un contexte économique européen pourtant déjà déprimé.

Ensuite, au-delà de ces taux courts, elle poursuit son resserrement quantitatif (Quantitative Tightening), qui exerce une pression haussière sur les taux longs, véritable moteur du cycle économique. Dans les principales économies de la zone euro — Allemagne, France, Italie —, les taux à dix ans restent ainsi supérieurs à la croissance nominale : le signe d'une orientation nettement restrictive pour l'économie réelle et à notre sens l'exact opposé de ce qu'il conviendrait de faire.

Enfin, dans ses dernières estimations, la BCE anticipe une inflation à 2,3 % en 2027 et à 2,0 % en 2028. Ce qui constitue précisément le risque d'après nous. En effet, avec une estimation toujours au delà des 2% pour 2027, la BCE risque de maintenir une orientation trop restrictive et étouffer une reprise déjà fragile, voire ouvrir la voie à la déflation. Le pire des maux.

Le vrai débat

Quelle cible d'inflation est cohérente avec les besoins d'investissement colossaux de l'Europe des prochaines décennies ? Notre réponse s'appuie sur le concept r < g (taux réel inférieur à la croissance nominale), le bilan chiffré des Trente Glorieuses, et une proposition concrète de QE ciblé sur l'investissement. Pas sur une protection des consommateurs.

Définition : qu'est-ce que l'inflation ?

L'inflation désigne la perte de pouvoir d'achat d'une monnaie, se traduisant par une augmentation générale et durable des prix.

En France, elle est mesurée par l'indice des prix à la consommation (IPC), publié mensuellement par l'INSEE. Cet indice couvre un panier représentatif de biens et services : alimentation, logement (loyers, énergie), transports, santé, loisirs, etc.

Limite importante : l'IPC n'intègre pas les prix de l'immobilier à l'achat (traités comme un investissement). Dans les périodes de forte hausse des prix immobiliers, l'inflation "ressentie" par les ménages peut ainsi être sous-estimée par l'indicateur officiel.

Conclusion : remettre le mandat de la BCE en question

L'analyse de l'historique de l'inflation sur longue période aboutit à une conclusion centrale : le dogme des 2 % n'est pas une loi économique, c'est un choix politique — et un choix dont le bilan depuis 50 ans est objectivement négatif. La dette publique française est passée de 15 % du PIB en 1977 à plus de 115 % aujourd'hui. La part des salaires dans la valeur ajoutée a chuté. Le déficit structurel n'a fait que se creuser.

Les sorties de crise réussies dans l'histoire ont toutes reposé sur une combinaison d'investissement massif, de taux réels négatifs et d'une inflation suffisante pour éroder progressivement le stock de dette publique, sans austérité, lesquelles ont systématiquement abouties à des crises. Enfin et surtout, le niveau d'inflation ne devrait pas être l'objectif de la BCE. Les objectifs devrait avant tout être d'assurer le dynamisme économique de la zone euro et le plein emploi, seuls garants d'une autonomie retrouvée et d'un retour à l'équilibre des comptes publics.

Notre analyse complète

Comment financer des investissements colossaux sans augmenter les impôts, sans enfreindre le Pacte de stabilité et sans déclencher une spirale inflationniste ? La réponse est dans les données historiques et elle est entre les mains de la BCE.

- Le bilan chiffré de 50 ans de politique des 2 % : un échec documenté

- Le modèle des Trente Glorieuses appliqué à l'Europe d'aujourd'hui

- Le concept r < g et son opérationnalisation concrète

- Une proposition de QE ciblé sur l'investissement, pas sur la consommation

Questions fréquentes sur l'historique de l'inflation en France

Quel a été le taux d'inflation le plus élevé en France ?

Les pics les plus élevés ont été atteints en 1946–1947, avec des taux annuels supérieurs à 50 %, dans le contexte de la reconstruction post-Seconde Guerre mondiale. C'est cette période — et non 2022 — qui constitue le véritable épisode d'hyperinflation de l'histoire économique française.

Quelle est l'inflation en France en 2025 ?

Le taux d'inflation annuel en France en 2025 s'est établi à 0,9 % selon l'INSEE, en forte baisse par rapport au pic de 5,2 % atteint en 2022. Ce niveau bas soulève désormais la question inverse : le risque de déflation dans un contexte de politique monétaire encore restrictive. Risque qui pourrait réapparaitre post guerre Iran.

Où trouver les données historiques d'inflation de l'INSEE ?

L'INSEE publie une série officielle depuis 1949. Pour les données antérieures, le convertisseur de pouvoir d'achat de l'INSEE (outil en ligne sur insee.fr) permet de reconstituer une série remontant jusqu'en 1901 à partir des archives de l'indice franc-euros.

L'inflation post-COVID était-elle comparable à une hyperinflation ?

Non. Le pic de 5,2 % atteint en France en 2022 reste sans commune mesure avec les épisodes d'hyperinflation historiques (plus de 50 % en 1946–1947). Il s'agissait d'un choc d'offre transitoire lié à la reprise post-COVID et à la guerre en Ukraine, non d'un régime d'hyperinflation structurelle.

Quelle inflation la BCE anticipe-t-elle pour 2027 ?

Dans ses projections de juin 2026, la BCE anticipe une inflation à 2,3 % en 2027 et à 2,0 % en 2028.

Stéphane Faure est président d'Astyrian Patrimoine, cabinet de gestion de fortune indépendant, Paris 16e / Neuilly-sur-Seine. Les analyses publiées reflètent les convictions du cabinet et ne constituent pas un conseil en investissement. Données mises à jour en juillet 2026. Sources : INSEE, BCE, Banque mondiale, FMI.