Avec un taux de rendement de 3,15% en 2019, #Primonial et Oradéa Vie (filiale assurance de la Société Générale) sont parmi les premiers à communiquer le taux de rendement 2019 de leur fonds en euros innovant Sécurité Target Euro.

La moyenne du marché étant attendue entre 1,3% et 1,4% (en baisse d'environ 0,5% par rapport à 2018), ce fonds euros devrait être l'un des meilleurs de la place sur 2019. Potentiellement même LE meilleur. Réponse d'ici quelques semaines une fois que tous les assureurs auront communiqué leurs taux 2019.

Suite à la baisse des taux et aux différentes annonces d’assureurs fermant ou réduisant l’accès à leurs fonds euros, parmi lesquels Generali, Allianz ou encore AVIVA, une question est sur toutes les lèvres depuis la rentrée : « Les fonds euros vont-ils disparaître » ?

Notre conviction est que les fonds euros qui représentent 80% de l’encours de l’assurance vie (soit environ 1400 Md€) vont rester des composants essentiels des contrats. Bruno Le Maire a d’ailleurs été très explicite sur ce point le 25 octobre dernier lors de la conférence annuelle internationale de la FFA.

Leurs performances et leur part dans les contrats vont en revanche être amenées à baisser.

Petit tour d’horizon de la situation sur les fonds euros :

1 – Les fonds euros vont continuer à exister et la garantie en capital aussi, Bruno Le Maire l’a clairement dit fin octobre. Pour le ministre de l’Economie et des finances, le fonds euros reste et doit rester un des piliers de l’assurance vie. Son mode de fonctionnement n’a donc pas vocation à évoluer à court ou moyen terme mais sa part dans l’assurance vie est clairement amenée à être réduite. Certains évoquent à long terme une remise en cause partielle de la garantie en capital. En soutien de cette ligne réformatrice, on peut notamment citer un commentaire de Patrick Montagnier, premier secrétaire général de l’ACPR qui souligne que le fonds euros n’a pas toujours existé et que « l’effet d’aubaine » des taux d’intérêt élevés n’est plus. La réponse de Bruno Le Maire semble avoir fermé cette possibilité au moins pour les deux ans à venir.

2 – Les taux devraient rester bas pendant encore longtemps. Il y a en effet peu de chance qu’ils remontent durablement et franchement en territoire positif tant que des Pays fortement endettés comme la France mais plus encore l’Italie continueront à avoir un budget déficitaire. Les performances des fonds euros classiques (à base d’obligations) vont donc continuer à baisser sur l’horizon prévisible. Generali l’a explicitement annoncé, les autorités (ACPR, Gouverneur de la Banque de France - François Villeroy de Galhau - et Ministère de l’Economie) poussent l’ensemble des assureurs dans ce sens.

3 – Les assureurs vont tout faire pour limiter la collecte vers les fonds euros et pour pousser la collecte et les arbitrages vers les UC ou à défaut des alternatives aux fonds euros. En premier lieu en limitant la part pouvant être investie en fonds euros lors des souscriptions, des versements ou des arbitrages, en déterminant des enveloppes annuelles ou semestrielles maximales pour les fonds euros (avec fermeture temporaire au-delà), voire parfois en mettant en place en complément des frais d’entrée sur les investissements réalisés sur les fonds euros.

4 – Il va falloir diversifier les futures allocations. D’abord pour créer de la performance, ensuite parce que les assureurs ne laisseront pas le choix aux épargnants.

Des alternatives aux fonds euros ?

Les alternatives aux fonds euros classiques sont déjà connues, ci-dessous une liste des différentes alternatives, des moins risquées au plus risquées :

- Fonds euros immobiliers et fonds euros dynamiques qui devraient pour certains maintenir des niveaux de performances intéressants, mais qui seront vraisemblablement également conditionnés (conditions de parts en UC).

- Fonds euro-Croissance, lesquels offrent une garantie en capital partielle à une échéance déterminée à l’avance contractuellement (minimum 8 ans). Pas de garantie en capital à tout moment avec cette solution mais un objectif de performance supérieur dans la durée.

- SCI, OPCI, SCPI : solutions non garanties en capital mais dont le moteur de performance (les revenus locatifs) est assez pérenne et la volatilité limitée ces dernières années.

- Les produits structurés : avec des solutions permettant de générer une performance potentielle intéressante avec une garantie en capital partielle à terme, ceci au prix d'une décote non négligeable en cours de vie du produit.

- Les UC (dont la panoplie va des moins volatiles aux plus volatiles), la clé pour réduire la volatilité et le risque de perte se trouvant dans la stratégie de diversification en allant chercher des classes d'actifs à la fois porteuses et décorrélées les unes des autres.

Le PER (Plan d’Epargne Retraite universel) créé par la loi PACTE est-il une bonne alternative aux fonds euros ?

Les produits actuels (PERCO, Madelin, Art. 83, PERP) vont disparaitre à compter du 1er oct. 2020 au profit de ce nouveau produit, le PER, officiellement commercialisable depuis le 1er oct. 2019.

Comme pour le PERP, les versements sont déductibles de l’assiette de l’IR dans les mêmes proportions (10% des revenus annuels avec la possibilité d’utiliser le stock non utilisé les trois années précédentes).

Un appât fiscal a été par ailleurs temporairement mis en place jusqu’au 1er Janvier 2023* pour les détenteurs d’assurances vie de plus de huit ans. Ces derniers pourront verser dans le PER tout ou partie de leur assurance vie grâce à des abattements doublés sur les retraits sur leur contrat d’assurance vie, soit 9 200 euros pour un célibataire et 18 400 euros pour un couple. En pratique, pour bénéficier de cet abattement supplémentaire, il faudra verser les sommes retirées de votre contrat dans votre PER.

Des cas de déblocage anticipé possible : invalidité, décès du conjoint, expiration des droits d’assurance chômage, surendettement, acquisition de la résidence principale.

A la retraite, possibilité de sortir en rente ou en capital ou de moduler les deux.

Notre avis : la solution destinée aux entreprises (ex : PERCO qui devient un PER Collectif) reste pertinente (notamment pour les entreprises de moins de 50 salariés du fait de l’absence de forfait social). Il s’agit par ailleurs d’un bon outil de motivation des salariés par le biais de l’intéressement, de la participation et des abondements employeurs (non fiscalisés à l’entrée mais également à la sortie).

Pour les particuliers en revanche, l’intérêt fiscal et économique est bien moins évident. Il y a à notre avis d’autres solutions préférables pour préparer sa retraite et pour développer son épargne. Si on limite la comparaison à celle avec l’assurance vie, cette dernière (l’assurance vie) nous paraît beaucoup plus souple et offre d’autres intérêts (ex : outil de transmission, flexibilité opérationnelle, choix des supports, liquidité du contrat à tout moment et sans condition). Le gain lié à la défiscalisation des versements ne nous parait pas justifier du tout une migration vers le PER dont l’actif ne sera pas liquide.

Au demeurant, la logique de défiscalilisation n’est applicable que dans la limite des 10% des revenus annuels (+ stock de 3 ans utilisable une seule fois).

Enfin, la fiscalité est relativement (voire très) compliquée à anticiper. Elle dépend en premier lieu du mode de sortie (rente ou capital).

Enfin, hors cas particuliers**, lorsque vous bénéficierez d’un avantage fiscal sur les sommes versées, vous serez taxé à la sortie avec des versements individuels imposés au barème progressif et les plus-values au PFU. Ce qui est donné d’un côté est repris de l’autre.

Conclusion

En définitive, les épargnants vont devoir faire le sacrifice d’une épargne garantie à tout moment (en tout cas sur la totalité de leurs encours). Une exception Française qui prend fin car le fonds euros n’existe nulle part ailleurs dans le monde. Il faut d’ailleurs peut-être voir en cela une opportunité. Celle de pouvoir enfin véritablement éduquer les épargnants Français à la gestion d’actifs avec ses règles, ses risques mais aussi ses opportunités.

* : sachant que l’épargnant devra être à plus de cinq ans de sa retraite

** : Sommes issues de l’intéressement, de la participation et des abondements employeurs

Astyrian Patrimoine, Trophée d’argent dans la catégorie “Révélation CGP 2019” lors du Sommet "Patrimoine & Performance" organisé par Décideurs magazine.

Le 15 mars dernier, à l'occasion de la 11ème édition de l'ETF, INDEXING & SMART BETA FORUM (Paris #1 international ETF event) organisé par l'AGEFI Events, Stéphane FAURE, Président d'Astyrian Patrimoine, était invité à débattre avec d'autres intervenants sur les différents modes de distribution des ETF.

#Astyrian, qui propose un mandat d'arbitrage ETF en gestion libre, était notamment invité pour parler de son expertise dans la création de portefeuilles #ETF dans le cadre de contrats #AssuranceVie au #Luxembourg.

Cas pratique du magazine AGEFI Actifs où Astyrian Patrimoine présente les avantages d'un investissement dans un FID ou un FAS au sein de contrats d'assurance vie luxembourgeois.

Le cas porte sur la proposition de ce type d'investissement à un couple marié, à la retraite et dont l'époux est héritier d'une famille d'industriels.

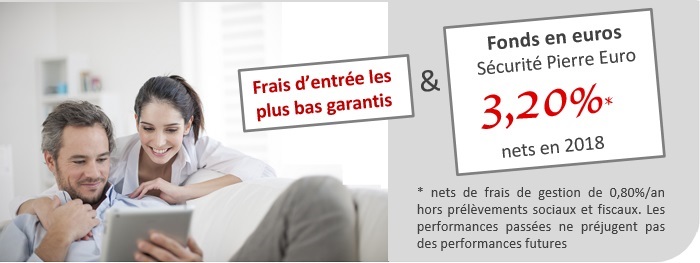

Accessible par le biais du contrat d'assurance vie Sérénipierre, le fonds euros "Sécurité Pierre Euro" (fonds en euros immobilier à capital garanti) affiche un taux de 3,20 %(1) en 2018 (net de frais annuels de gestion, brut des prélèvements sociaux et fiscaux et des frais liés au mandat d’arbitrage).

Malgré une année compliqué pour toutes les classes d'actifs, le fonds démontre une fois de plus sa capacité à délivrer une performance élevée avec la régularité d'un métronome.

Serenipierre - Securite pierre euro - 3,20% en 2018 - Primonial - Suravenir

(1) Taux de revalorisation 2018 du fonds en euros Sécurite Pierre Euro, net de frais annuels de gestion, hors prélèvements sociaux et fiscaux, hors frais éventuels au titre de la garantie optionnelle décès et hors frais liés au mandat d’arbitrage. Garantie en capital du fonds en euros hors fiscalité et hors frais qui ne peuvent être déterminés qu’à l’adhésion.

L’assurance-vie est un outil efficace utilisé par les épargnants souhaitant préparer leur retraite, faire fructifier un capital ou se constituer une épargne.

C’est également un outil de transmission particulièrement efficace : les sommes transmises au décès du souscripteur sortent du mécanisme standard de transmission prévu par la loi (AB intestat) ou encore des logiques testamentaires. Ce dispositif permet d’une part de choisir les bénéficiaires et d’autre part de réduire les droits de succession.

Preparer sa transmission avec l'assurance vie

La « clause bénéficiaire » du contrat vous permet de désigner la ou les personnes à qui seront versées les sommes placées sur le contrat. Cette clause bénéficiaire doit donc être rédigée avec la plus grande attention.

Lors du décès de l’assuré, les sommes sont en effet transmises aux bénéficiaires indiqués dans la clause bénéficiaire, personnes qui peuvent être différentes (ou pas) des héritiers prévus par la loi. Enfin, il est important de noter que cette transmission se fait hors succession (hors masse successorale).

D’un point de vue fiscal, attention à bien indiquer une clause bénéficiaire. En effet, si celle-ci n'est pas renseignée, les capitaux seront replacés dans la succession et les sommes en question ne bénéficieront pas de la fiscalité avantageuse de l'assurance vie, en l’occurrence :

- Pour les sommes investies avant 70 ans : abattement de 152 000 € / bénéficiaire, puis application d'un taux forfaitaire de 20% jusqu’à 700 000 €. Au-delà les montants sont soumis à un prélèvement de 31.25% (cf. art. 990 I du CGI).

- Pour les sommes investies après 70 ans (art. 757 b du CGI), les avantages existent mais se limitent à un abattement de 30 500 € tous bénéficiaires confondus ainsi qu’à une exonération des intérêts de l’épargne. L’assiette imposable est ainsi réduite. Par conséquent, l’assurance vie reste intéressante même après 70 ans même si ses avantages sont moindres que pour les versements réalisés avant 70 ans.

Clause bénéficiaire : qui peut-on désigner ?

La clause est libre. Il peut s’agir d’une ou de plusieurs personnes de votre choix, appartenant à votre entourage familial ou non (une association caritative, un cousin, un ami, etc..).

Quelques restrictions cependant : les médecins traitants, les infirmières et de manière général le personnel soignant ne sont pas autorisés comme bénéficiaires.

A défaut d’indication contraire dans la clause bénéficiaire, le capital est réparti à parts égales entre les personnes concernées.

Attention, il est possible d’informer les bénéficiaires de votre choix. C’est cependant fortement déconseillé dans la mesure où si le bénéficiaire accepte et que vous-même l’acceptez en tant que bénéficiaire, vous perdez ensuite la liberté de pouvoir faire évoluer la clause bénéficiaire à votre guise. En effet, dans ce cas, la clause bénéficiaire ne peut être modifiée sans son consentement. Il sera par ailleurs impossible de disposer de votre épargne comme bon vous semble.

Pour éviter ce problème et pour assurer la confidentialité de votre clause bénéficiaire, il est recommandé d’indiquer dans la clause bénéficiaire que celle-ci sera déposée dans le cadre d’un testament notarié. Ainsi, la clause bénéficiaire est tenue et mise à jour chez votre Notaire et aucun bénéficiaire ne peut accepter le bénéfice du contrat car leur nom n’est pas spécifié dans le contrat.

Il est également conseillé d’utiliser une clause « ouverte » avec une liste additionnelle de bénéficiaires dans le cas où les premiers de la liste feraient défaut (décès, renonciation du bénéfice du contrat). Dans ce cas, la clause est en général écrite de la manière suivante : Bénéficiaire 1 à défaut Bénéficiaire 2 à défaut Bénéficiaire 3

La clause peut également inclure des charges pour les bénéficiaires :

- Assurer les dépenses d’entretien d’un parent - Assurer les dépenses d’entretien d’un enfant

Mais les assureurs n’en garantissent pas la bonne exécution.

Sauf bénéficiaire acceptant (cf. point vu plus haut), vous pouvez modifier la clause quand vous le souhaitez, mais le notaire ou la compagnie d’assurance doit disposer de chaque nouvelle version.

Il est préférable d’anticiper les possibles changements de situation (mariage, divorce, naissance, décès) et se montrer précis pour éviter toute confusion sur l’identité des bénéficiaires du contrat.

Il vaut mieux désigner son conjoint par sa qualité de « conjoint » plutôt que par son état civil (nom, prénoms). Si l'on a indiqué le nom et prénoms de l'ancien conjoint et que l'on omet la modification de la clause au moment d’un divorce, l’argent sera perçu par l’ex-conjoint désigné sur le contrat en cas de décès.

En somme lors de la rédaction d’une clause bénéficiaire, toutes les situations possibles futures sont à prendre en considération.

Les contrats d’assurance vie proposent des clauses bénéficiaires standards. Toutefois faire appel à un expert vous permettra de l’optimiser (ex : intégration de notions comme le démembrement dans la clause bénéficiaire) et d’éviter tout écueil.

Comment tirer profit au mieux de la clause bénéficiaire pour preparer sa transmission ?

Les versements effectués avant 70 ans jouissent d’un abattement fiscal de 152 500 € / bénéficiaire. Par ailleurs, au-delà de cet abattement, la fiscalité est limitée à 20% sur les premiers 700 000 € / bénéficiaire puis à 31,5% ensuite.

Pour bénéficier de cet avantage unique, il convient donc de verser l’essentiel des sommes sur votre contrat d’assurance vie avant vos 70 ans sachant que la part la plus intéressante concerne les premiers 852 500 € / bénéficiaire pour lesquels la fiscalité s'avère particulièrement avantageuse.

Après 70 ans, l’assurance vie reste une enveloppe intéressante, d'abord comme outil d’épargne mais également comme outil de transmission avec un abattement de 30 500 € (tous bénéficiaires confondus). Enfin, seules les primes versées après 70 ans sont prises en compte dans l’assiette de la succession. Pas les intérêts générés. De ce fait, l’assurance vie reste intéressante, même après 70 ans en matière de transmission.

Attention, les conjoints et partenaires de PACS étant exonérés de droits de succession depuis la loi TEPA, l’assurance vie n’est pas forcément l’outil idéal pour leur transmettre des actifs.

La transmission via l’assurance vie est à priori plus destinée à la transmission aux enfants, petits-enfants, membres éloignés de la famille ou à des tiers.

Pour transmettre à la fois à votre conjoint et à vos enfants ou à d'autres bénéficiaires dans le cadre d’une fiscalité optimale, il est recommandé de faire appel à des conseillers en gestion de patrimoine qui pourront vous conseiller les meilleures options en fonction de votre situation et de vos objectifs.

Quel montant peut-on placer dans une assurance vie pour préparer sa transmission ?

En principe, il n’y a pas de limite pour le versement d’une somme. Cependant, l’assurance-vie doit s’utiliser avec modération lorsqu’il s’agit de « déshériter sa famille ». En effet, le Code Civil mentionne la notion de réserve héréditaire : priver ses descendants d’héritage est interdit, une part des biens leur est toujours destinée, sous le contrôle implacable du juge. Si les montants versés sont considérés comme exagérés (on parle de « primes manifestement exagérées »), les sommes réintègrent la succession. Il en est de même pour un contrat souscrit par une personne mourante ou dans l’unique but de défavoriser ses enfants. Au cours des dernières années le nombre de recours s’est intensifié.

Pour éviter tout problème, il est conseillé de se faire accompagner de professionnels qui vous aideront à déterminer ce qu’il est possible de faire ou pas en la matière.

La loi de finance 2018 a notamment d’instauré une « flat tax » (plus exactement un Prélèvement Forfaitaire Unique alias le #PFU) sur les produits générés par les versements effectués à compter du 27 septembre 2017.

Pour les contrats au delà de 8 ans, ce prélèvement ne s’applique qu’à partir du moment où le possesseur des contrats à versé plus de 150 000 € en assurance vie depuis le 27 septembre 2017. Ce seuil passant à 300 000 € pour un couple.

Le régime fiscal actuel est en revanche maintenu pour les versements réalisés avant le 27/09/2017 et également pour les versements réalisés après le 27/09/2017 dès lors que le détenteur du contrat est en dessous des seuils décrits ci-dessus.

Le taux du PFU est égal à 30%, prélèvements sociaux compris. Il se décompose de la façon suivant :

Un taux de 17,2% pour les prélèvements sociaux (le taux actuel de 15,5% va passer à 17,2% en 2018 avec la loi de finance 2018)

Un taux d’imposition égal à 12,8%.

Le contribuable pourra toujours opter pour le barème progressif de l’IR, lors de la demande de rachat.

FLAT TAX ASSURANCE VIE : Le PFU est-il une si mauvaise nouvelle pour votre assurance-vie ?

Pour mesurer les effets du PFU (Prélèvement Forfaitaire Unique) sur votre assurance-vie, une comparaison avec le régime fiscal du PFL (Prélèvement Forfaitaire Libératoire) s’avère nécessaire : - Le taux d'imposition du PFL est dégressif en fonction du temps :

35% jusqu’à la 4ème année.

15% entre 4 et 8 ans.

7,5% dès 8 ans (après abattement de 4 600€ pour une personne seule et 9 200€ pour un couple marié)

- Le taux d'imposition du PFU est lui au taux unique de 12,8% quel que soit l’âge du contrat et la date du retrait. Après 8 ans, le contribuable bénéficie toujours des abattements de 4 600€ ou 9 200€ avant imposition.

Le taux des Prélèvements sociaux est le même quel que soit le régime fiscal, PFL ou PFU.

Tableau comparatif des taux du PFL et du PFU

0 à 4 ans

4 à 8 ans

+8 ans

Taux PFL

35%

15%

7,5% - abattement

Taux PFU

12,8%

12,8%

12,8% - abattement

Le taux du PFU est donc plus avantageux durant les 8 premières années du contrat. A partir de la 8ème année, le PFL redevient moins onéreux fiscalement que le PFU.

En conséquence, selon le mode d’utilisation de votre assurance-vie et des dates auxquelles les rachats sont effectués (rachat partiel annuel du montant des intérêts ou non), la fiscalité du PFU pourra être plus ou moins avantageuse que la fiscalité du PFL et inversement.

Comparatif PFL/PFU : qui l’emporte ?

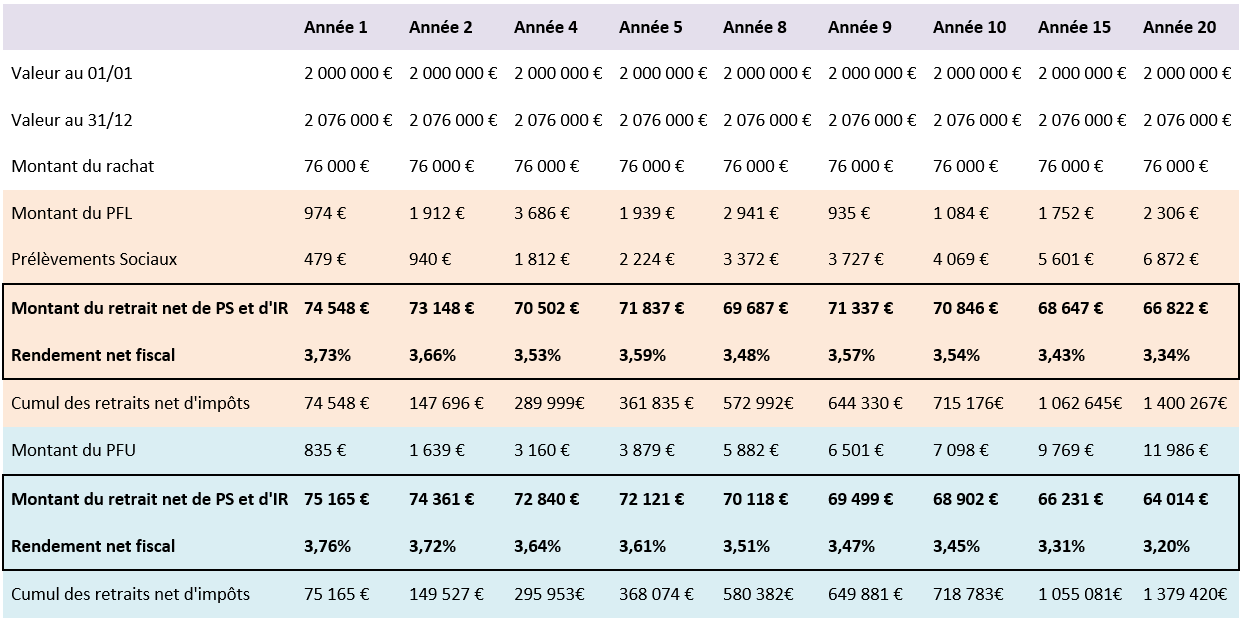

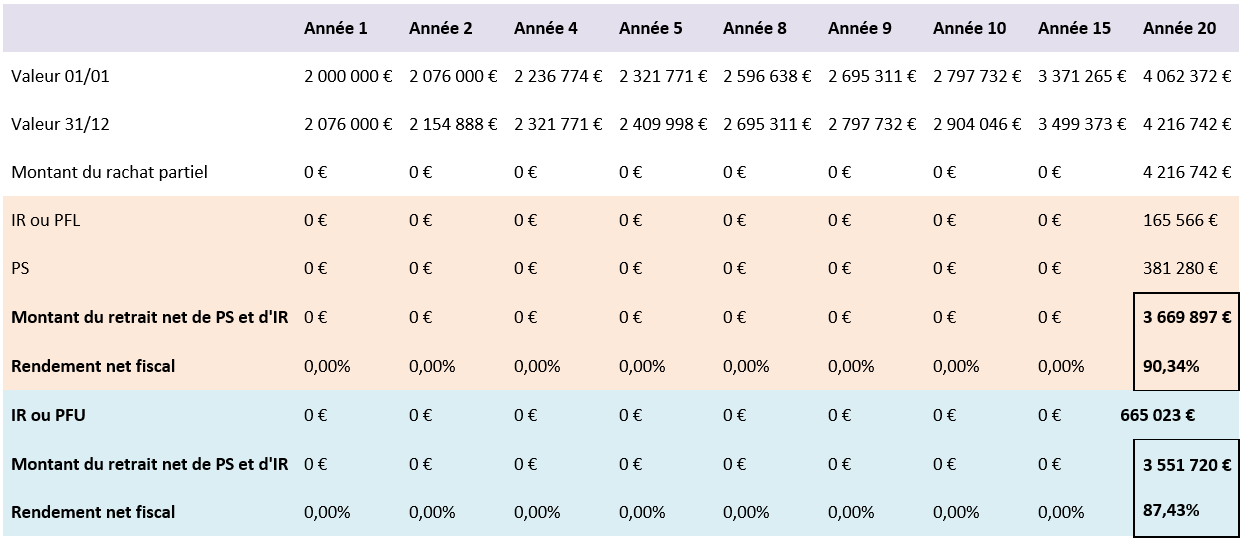

Nous avons réalisé une étude comparative sur la base d'un cas concret, en appliquant et en comparant le PFL et le PFU selon diverses hypothèses.

Un couple marié a souscrit un contrat d’assurance-vie d’un montant de 2 000 000 € pour une durée de 20 ans au taux rémunérateur de 3,8% net de frais. Le contrat est composé pour moitié de fonds euro et l’autre moitié en unités de compte (UC). Le couple est imposé à l’impôt sur le revenu (IR) sur la tranche à 41%.

Hypothèse n°1 : le couple décide tous les ans, pendant 20 ans, d’effectuer des rachats partiels du montant des intérêts nets de frais.

Hypothèse n°2 : le couple n’effectue aucun retrait partiel pendant 19 ans mais un rachat total à la 20ème année.

Hypothèse n°1 : rachats partiels annuels des intérêts, comparaison entre le PFL et le PFU

Hypothèse 1 - Rachats partiels annuels des interets - Comparaison entre PFL et PFU

Conlusion : Jusqu’à la 13ième année, la fiscalité du PFU est aussi avantageuse que celle du PFL sur le cumul des retraits nets d’impôts. Au terme du contrat, le coût fiscal du PFL aura été inférieur à celui du PFU pour un montant de seulement 1 000 € par an.

Hypothèse n°2 : rachat total à la fin du contrat, comparaison entre le PFL et le PFU

Hypothèse 2 - Rachat total a la fin du contrat - Comparaison entre PFL et PFU

Conclusion : Globalement, la différence en terme de rendement net fiscal selon si l'on se trouve en PFL ou PFU est à tempérer sur 20 ans. On observe un écart de rendement d’environ 3% seulement en faveur du PFL.

Les simulations réalisées (avec et sans rachat partiel annuel des intérêts) montrent que l'impact fiscal du PFU sur l'assurance vie n'est pas aussi défavorable que ce l'on aurait pu imaginer. Selon l'utilisation faite et la durée de placement envisagée le PFU pourra même s'avérer être plus rentable fiscalement.

Des stratégies d’optimisation fiscale sont envisageables pour mieux appréhender le choix IR/ PFL ou IR/PFU.

La composition de votre assurance vie est un autre élément clé dans le moteur de performance de votre contrat. La sélection d'un fonds euro performant et d'unités de compte pertinentes (en lien avec votre profil de risque) cumulée à des frais de gestion bas auront des conséquences certainement plus grandes sur votre épargne sur le long terme que la différence entre la fiscalité antérieure (le PFL) et celle du PFU.

Vous souhaitez être accompagné dans la sélection d'un bon contrat, d'un bon fonds euros ainsi qu'en matière d'allocation ? N'hésitez pas à nous contacter et à découvrir nos solutions, notamment en matière d'assurance vie Luxembourgeoise.

Astyrian Patrimoine, Trophée d’argent dans la catégorie “Révélation CGP 2019” lors du Sommet "Patrimoine & Performance" organisé par Décideurs magazine.

Impact du prelevement forfaitaire unique sur les rachats en assurance-vie - PFU

Le Projet de Loi de Finance 2018 prévoit la mise en place d'une « Flat tax » encore appelée PFU (pour Prélèvement Forfaitaire Unique).

Son principal objectif est la simplification et la transparence fiscale. Son second objectif vise à rendre plus performant le financement de l’économie Française.

La mise en place du PFU ne sera pas sans incidence sur votre contrat d’assurance-vie.

Fiscalité de vos contrats d’assurance vie en cas de rachat et impact du Prélèvement Forfaitaire Unique

Le PFU est entré en vigueur le 27/09/17 et va s'appliquer en cas de rachat sur tous les versements effectués à compter de cette date (exception faite des contrats de plus de 8 ans pour lesquels l'ancienne fiscalité restera applicable pour les premiers 150 000 € versés depuis le 27/09/17 par assuré).

Jusqu'ici les produits de votre contrat d’assurance-vie étaient imposables sur option : - Au barème de l’IR ou - Au prélèvement forfaitaire libératoire

Date de prélèvement forfaitaire libératoire

Taux du PFL

Taux des Prélèvements sociaux

Taux d’imposition total

Avant 4 ans

35%

15,5% (17,2% à partir du 01/01/18)

50,5% (52,2% à partir du 01/01/18)

Entre 4 ans et 8 ans

15%

15,5% (17,2% à partir du 01/01/18)

30,5% (32,2% à partir du 01/01/18)

Après 8 ans

7,5%

15,5% (17,2% à partir du 01/01/18)

23% (24,7% à partir du 01/01/18)

Cette fiscalité reste en vigueur si vous avez ouvert votre contrat et réalisé vos versements avant le 27 septembre 2017.

Les revenus que vous avez accumulés avant cette date ne sont pas concernés par le PFU. Le changement n’intervient que pour les versements postérieurs à cette date.

Avec le PFU, les intérêts générés seront soumis à un taux d'imposition égal à 30% (comprenant 17,2% de prélèvements sociaux et 12,8% d’IR).

Toutefois l’application du taux du PFU à votre assurance-vie suppose de remplir plusieurs conditions :

- La première condition se réfère au montant des primes versées depuis le 27 septembre 2017. Pour les contrats de plus de 8 ans, la flat tax ne s'appliquera qu'aux gains issus des versements postérieurs au 27 septembre supérieur à 150.000€ par souscripteur ou 300.000€ si vous êtes un couple.

Ce montant vaut pour la totalité des contrats que vous possédez. Concrètement si vous possédez plusieurs contrats, on tiendra compte de l’ensemble des contrats pour vérifier si ce seuil de 150.000€ est dépassé.

L’imposition des plus-values n’intervient qu’en cas de rachat. Il n’y a pas eu de changement à ce sujet. Le fait qu’aucune taxation au fil de l’eau n’ait été envisagée est une très bonne nouvelle.

Il est important de noter que l’application du PFU n’est pas systématique. Vous bénéficiez toujours d’une option pour l’IR si l’application du barème progressif vous est plus avantageuse.

Afin d’avoir une compréhension plus précise de la différence entre l’ancienne et la nouvelle fiscalité en cas de rachat après le 01/01/2018, nous vous invitons à vous référez vous au tableau suivant :

DATE DU VERSEMENT

ANCIENNETÉ DU CONTRAT D’ASSURANCE-VIE

MONTANT DE LA PRIME

IMPOSITION DES PLUS VALUES

Avant le 26/09/1997

Sans incidence

Sans incidence

- Exonération totale d’imposition des plus values même si rachat après le 27 septembre 2017

- PS 15,5% (17,2% en 2018). Dus chaque année sur le fond euros

Entre le 26/09/1997 et 31/12/1997 (Engagement le 26/09/97)

Sans incidence

1) < 30489,80€

2) > 30489,80€

1) - Exonération totale d’imposition des plus values même si rachat après 27 septembre 2017

- PS : 17,2%. Dus chaque année sur le fond euros

2) Même régime que pour les contrats souscrits depuis le 26/09/97

Du 26/09/1997 au 27/09/18

⇒ < 4 ans

⇒ Entre 4 et 8 ans

⇒ > 8 ans

Sans incidence

Contrat < 4 ans : IR+PS ou PFL 35% + PS 17,2%

Entre 4 et 8 ans : IR+PS ou PFL 15% + PS

Contrat > 8 ans : IR+PS ou PFL 7,5% + PS

Abattement des intérêts de 4600€ ou 9200€ (couple) sur l'IR (pas sur les PS) pour les contrats > 8 ans

Depuis le 27/09/18 Projet Loi de Finance

⇒ < 8 ans

⇒ > 8 ans

Montant des primes versées depuis le 27/09/17 :

1) < 150.000€

2) > 150.000€

1) Contrat < 8 ans : PFL 12,8% + PS ou IR + PS

Contrat > 8 ans : PFL 7,5% + PS ou IR + PS

Abattement des intérêts de 4600€ ou 9200€ (pour couple) sur l'IR (pas sur les PS) pour le contrats > 8 ans

2) Contrat < 8 ans : PFL 12,8% + PS ou IR + PS

Contrat > 8 ans : PFL 12,8% + PS ou IR + PS

Abattement des intérêts de 4600€ ou 9200€ (pour couple) sur l'IR (pas sur les PS) pour le contrats > 8 ans

Fig : Fiscalité de vos contrats d’assurance vie en cas de rachat

• PS : prélèvements sociaux • IR : Impôt sur le revenu • PFL : prélèvement forfaitaire libératoire

A noter : en cas de licenciement, liquidation judiciaire ou de mise en retraite anticipée du souscripteur ou de son conjoint, le rachat est exonéré d'impôt (pas de prélèvements sociaux). Cette exonération s'applique jusqu'à la fin de l'année qui suit celle où l'évènement se produit.

Notez en enfin que les autres avantages fiscaux de l'assurance vie ont également été maintenus :

- Premièrement, les abattements sur la succession de 152 500€ (versements avant 70 ans) ou de 30 500€ (pour les versements effectués après 70 ans) sont conservés.

- Deuxièmement, l’abattement avant impôt sur le revenu ou PFU de 4600€ ou 9200€ pour un couple continue à s'appliquer à partir de la 8ème année de détention.

En ces temps turbulents, l'assurance vie Luxembourgeoise n'a jamais autant mérité sa réputation de valeur refuge.

Au delà de la sécurité que les contrats d'assurance vie Luxembourgeois apportent, vous découvrirez sur notre page dédiée les autres avantages de l'assurance vie Luxembourgeoise (plus souple, souvent plus performante et également moins cher que l'assurance vie Française dès lors qu'il s'agit d'allocations en UC).

Vous souhaitez en savoir plus sur les contrats d’assurance vie au Luxembourg, les assureurs Luxembourgeois, leurs atouts, les contrats... ? Vous vous posez la question de savoir ce que sont les FID, les FAS, les FIC ?

Astyrian Patrimoine propose la quasi totalité des contrats d'assurance Luxembourgeois avec les plus grands acteurs de la place et vous les propose aux meilleurs prix (pas de frais d'entrée* et des frais de gestion au plus bas).

Laissez-nous vos coordonnées pour organiser un rendez-vous ensemble, nous nous ferons un plaisir de répondre à vos questions et vous présenterons les différentes solutions envisageables

Après 2,50% en 2014 et 2,30% en 2015, la performance moyenne des fonds euros est attendue aux alentours de 1,95% sur l'année 2016.

Les performances ont globalement toutes tendance à baisser. Reste que quelques fonds euros, notamment les fonds euros immobiliers tirent leur épingle du jeu (et cela depuis leur création).

1er - Le fonds euros "Sécurité Pierre Euro" du contrat "Sérénipierre" proposé par Primonial & Suravenir (filiale du Crédit Mutuel Arkea). Ce contrat distribué par le biais de courtiers et de conseillers en gestion de patrimoine a affiché un rendement de 3,60% net de frais de gestion en 2016.

2nd - Le fonds euros "Euro Allocation Long terme" du contrat "Arborescence opportunités" proposé par UAF Life Patrimoine & Spirica (filiale du Crédit Agricole). Ce contrat également distribué par le biais de courtiers et CGP a affiché un rendement de 3,04% net de frais de gestion en 2016.

3ieme - Le fonds euros "Innovalia" du contrat "Himalia" proposé par Generali France. Egalement distribué par le biais de courtiers et CGP, il a affiché une performance de 2,81% net de frais de gestion en 2016 (ce dernier contrat étant constitué à 30% à 40% d'immobilier).

La performance du meilleur fonds euros (Sécurité Pierre Euro) est d'autant plus remarquable que sa performance interne s'est maintenue entre 2015 et 2016. La réduction de performance faciale s'est donc faite au profit des réserves qui une fois de plus ont été renforcées. Ce renforcement de la provision pour participation excédentaire (PPE) a par ailleurs été très significatif cette année puisqu'il atteint plus de 1%. C'est donc un très bon signal pour les rendements futurs de ce fonds euros que nous affectionnons particulièrement.

6 fév 2017

Créateur de valeur

Nous utilisons des cookies pour disposer de données de navigation anonymes (nombre de pages vues, les pages les plus consultées, la durée de consultation), ceci afin d'améliorer en permanence le contenu du site. Les données recueillies ne sont pas utilisées à des fins commerciales. Si vous continuez à utiliser ce site, nous considérerons que vous acceptez l'utilisation de ces cookies.Ok, j'ai compris